什麼是外匯以及外匯存底?

在這篇文章中,會說明什麼是外匯,以及常在媒體報導中聽見的外匯存底。

一、外匯是什麼?

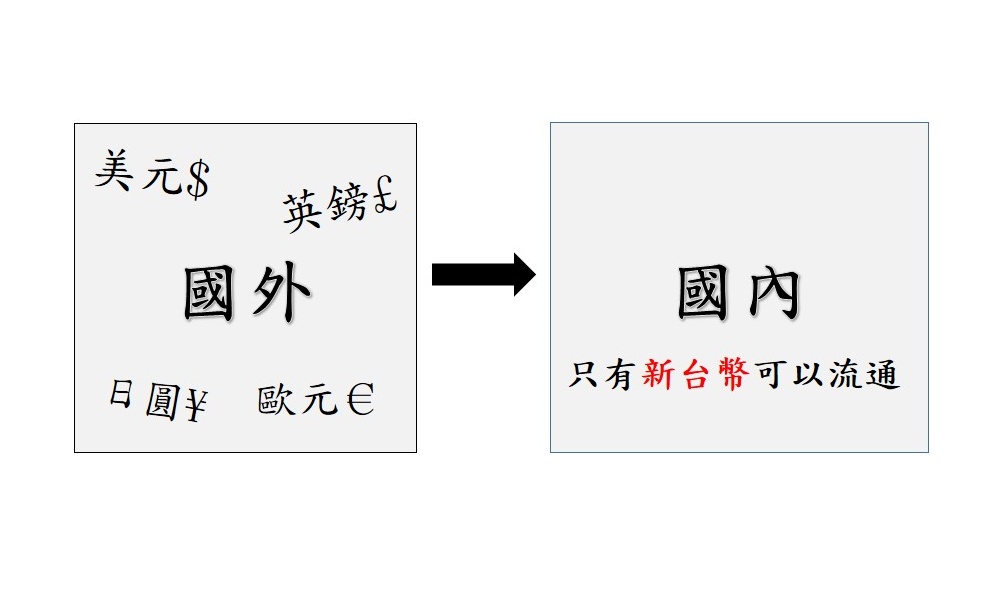

顧名思義,外匯指的是從國外匯入的貨幣、金融資產。包含非新台幣結算、非新台幣形式的金融商品,都屬於外匯。

既然是從國外匯進來的,那就肯定不會是本國的貨幣;也就是說,這筆錢是以外國貨幣的形式進入國內的。

這時大家不禁感到好奇,外國貨幣有哪些型態呢?

外匯的型態

首先,是最常見的實體紙幣或硬幣,由於在台灣境內,只能以新台幣進行交易,新台幣以外的貨幣,例如美金、歐元、日圓、英鎊等,是無法流通使用的。

上述這些外國貨幣,分類上都屬於外匯。

國際間的交易,通常會以外幣的銀行存款、支票等方式進行金額結算。這些具有支付功能的貨幣與票據(例如支票、本票、匯票)就是俗稱的外匯。

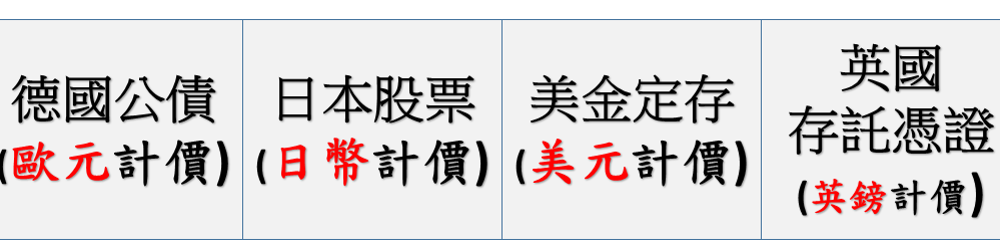

另外,先前提到的非新台幣結算的外幣資產,像是外國政府公債、外國股權、國外公司債等有價證券,或是外幣定存類的金融資產,也同樣屬於外匯的範疇。

二、如何取得外匯收入?

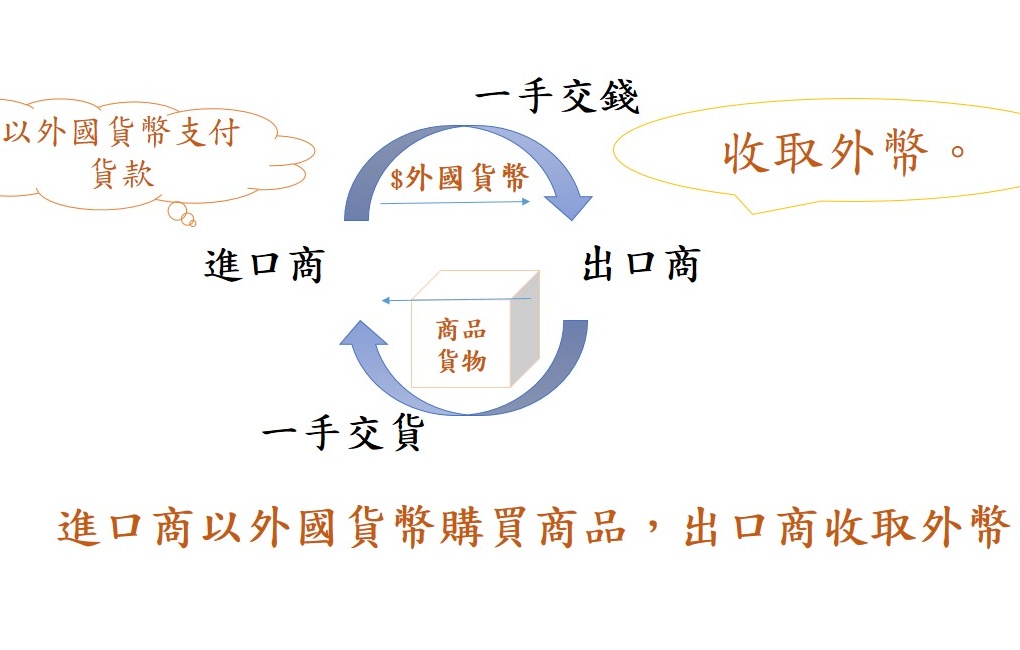

透過國際貿易,將商品或服務出口到國外,此時出口商收取外國貨幣,這是最直接的外匯收入來源。

從上述的貿易活動中,出口商收到外幣貨款之後,並沒有辦法在國內使用,只能存入本國銀行的外幣帳戶。

那麼這些外幣,會往何處流動呢?

三、匯兌與銀行之間的融通

我們先從國內的銀行體系談起。

銀行區分成兩種類型:

一、商業銀行

根據金管會銀行局的資料統計,國內已有接近40間資產規模各異的銀行,包含民營、官股與僑外資銀行。其存在的目的是為了賺取利潤、回饋股東。

主要業務與獲利來源:

- 匯兌利差

- 票據收付

- 人壽保險

- 存放款利差

- 信託與證券

除了商業銀行,與外匯存底關係最密切的,就是接下來要談的中央銀行。

二、中央銀行

和國內眾多的商業銀行不同,我國的中央銀行獨一無二,隸屬於行政院,肩負穩定貨幣價值的使命,掌管國內的外國通貨,並與各商業銀行相互流通貨幣資產。

在前一段提到,貿易商出口貨物時,貨款以外幣的形式收取,這些外國貨幣是無法在國內直接流通的。

當企業需要運用這筆資金時,應該怎麼做呢?

匯率

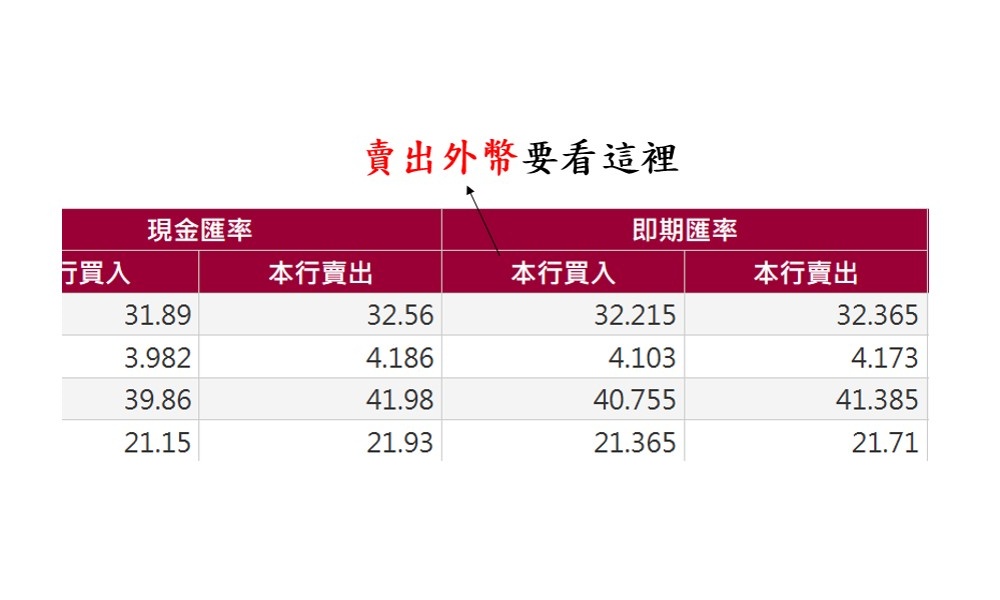

此時,出口商可以和商業銀行進行匯兌,將持有的外幣,以特定比率換成新台幣。

以美元為例,若將1美元兌換成新台幣,大約能換得32.215元

(2024/05/22台銀牌告匯率)

此時,TWD/USD=32.215,也就是說,

目前新台幣兌換美元的匯率為32.215。

(美元是我們要購買的商品貨幣,新台幣則是購買的價格。1美元=32.215新台幣)

出口商的角度:

賣出1美元,可以買到32.215元的新台幣。

商業銀行的角度:

用32.215新台幣,買進1美元。

在此要請大家注意,當我們在解讀上方的圖時,銀行標示的即期匯率-本行買入與本行賣出,是以銀行的角度敘述。

我們可將上述的表格理解為:

即期匯率

| 本行(向您)買入 | 本行(對您)賣出 |

| 32.215 | 32.365 |

| 4.103 | 4.173 |

| 40.775 | 41.385 |

| 21.365 | 21.71 |

四、外匯存底

看到這裡我們不禁好奇:商業銀行手中的外幣資產,後來又到哪裡去了呢?

與中央銀行換匯

當商銀持有的外幣累積到特定數量,或是持有的新台幣較少的時候,就會將外幣賣給中央銀行,換取業務所需的新台幣。

由於央行扮演貨幣開關的角色,當新台幣匯率相對疲弱,會在外匯市場拋出外匯存底,使新台幣走升;相反的,當新台幣匯率走升,則會保留較多外匯存底,使新台幣貶值。

央行擁有的外匯總額,就是外匯存底,是央行用來操縱匯率市場的工具與籌碼。

在此我想補充說明關於匯率的小知識:

匯率走勢和外匯存底的多寡,並沒有直接的關係,會受到國家內部經濟情況、產業循環、貿易條件等因素,不一而同的影響而起浮;也與央行是否出手干預匯市有關。

關於央行會如何運用外匯存底的細節,考慮篇幅,先簡單描述到這裡就好。

本文小節

以下是外匯、外匯存底的重點整理:

- 外匯來自國際貿易

- 外匯無法在國內流通

- 外匯存底是央行控制匯率的工具

- 外匯包含以外幣計價之有價證券

未來如果在日常生活中的對話,或是新聞媒體的報導中,聽見關於外匯存底的議題時,期許大家能以自身的理解,觀察現實的經濟情況與整體環境,據此做出有利的決策。

謝謝各位的閱讀,我們下篇文章見~

")

解答篇")

")

一般留言