什麼是除權除息/除權息交易日/除權息基準日?何時買進才能領股息?該參與除權息嗎?

又到了炎熱的夏日時分,暑氣高張的七月下旬。

七月至九月的這段時間,不僅學生快樂放暑假,同時也是台股除權息的重要時刻。

本篇文章將說明什麼是除權息,以及除權息交易日、基準日的意義。

圖例說明

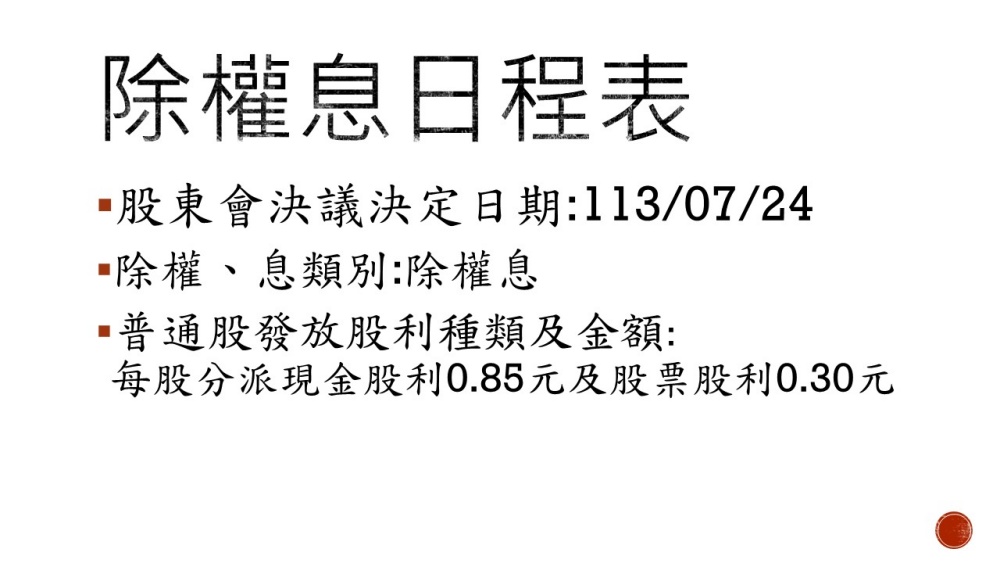

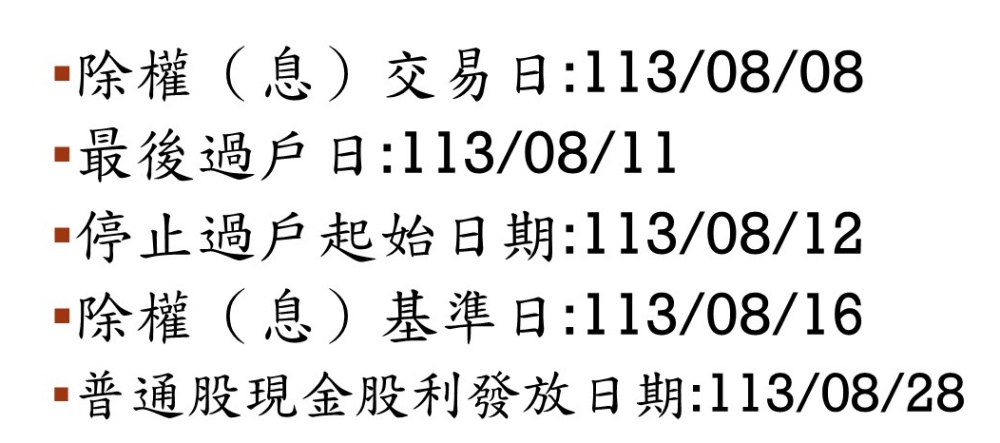

以下是第一金控(2892)的除權息公告:

以下是投資朋友們需注意的幾個重點:

- 除權息交易日:113/08/08

- 現金股利發放日:113/08/28

- 每股配發現金0.85元,股票股利0.3元

- 今年配的股息,是來自於去年的獲利

除權息交易日

第一個,是除權息的交易日,這是能否參與除權息的關鍵日期。

如果想參與除權息領股息,最遲必須在交易日的前一天買進,才符合除權息的資格。

以第一金控為例,除權息交易日為113年8月8日,想領股息的投資朋友們應該在何時買進呢?

聰明的大家可能已經知道答案了。最晚必須在113年8月7日,才能參與除權息哦~

除權息交易日後(包含交易日當天)賣出股票,只要在交易日的前一天持有,都具有參與除權息的資格。

股息發放日

符合領股息的資格後,大家最期待的,一定就是何時可以領到股息了。

第一金控很明確地告訴投資人,在113年8月28日,會將股息發給股東。

通常現金股息會比較準時入帳,股票股息則可能因股務流程,而延遲數日至數週的時間。

我可以領到多少錢?

【每股配發現金0.85元、股票0.3元】的意思是,持有一股第一金控的股票,所能領到的金額。

如果持有1000股,可以領到現金股息為:1000 x 0.85=850元;

由於股票面額為10元,可獲得股票股息為:1000/10 x 0.3=30股,(持有一股可以獲得0.03股)

計算時,只須將股票股利的金額再除以10即可。

為什麼公司可以發股息?

發放給股東的股息,通常來自公司本身的獲利,但也有少數例外(這部分我們暫且不討論)。

配息的時間點通常是在每年9月以前,然而,這樣的時間週期並不足一個財務年度。

為了符合現行的會計制度,今年配的股息,是來自於去年一整年的盈餘。

2024年發的股息,是來自2023年的盈餘。

其他

由於公司在處理股務資訊時,需要登記造冊、確認股東名單,並檢視是否符合除權息資格,

因此設立了最後過戶、停止過戶的日期以及除權息基準日,這部分只需參考即可,並不會對投資人有直接影響。

股票除權息的影響

在除權息交易日當天,會將即將配發給投資人的股息價值從股價中除淨。

在上述的例子中,現金股利0.85元,股票股利0.3元;那麼交易日當天的價格,大約會是前一天收盤價減去1.5元左右,這稱為除息參考價。為何稱為參考價?因為僅供投資人參考,不代表一定能以這個價格成交。

參考價格怎麼算?

一、只有除息的情況:前日收盤價30元,配現金0.85元,則除息參考價為29.15元;

現金股利比較容易理解,只需以【前日收盤價-發放現金股息金額】即可。

股票股利則會多幾個步驟,讓我們繼續往下走。

二、只有除權的情況:前日收盤價30元,配發股票股利0.3元。

由於除權會影響發行股票的數目,因此必須先計算股票的配發率,再來計算除權價格。

配發率計算方式為:股票股利/股票面額

在此例子中,將股票股利0.3元,除以股票面額10元,即可算出配發率為3%。

除權參考價格的計算方式為:前日收盤價/(1+配發率),

經過計算,可得到除權參考價約為:

30/(1+0.03)=29.12元

三、除權又除息:前日收盤價30元,配現金0.85元,股票股利0.3元。

除權除息參考價,一般常見的說法是【先除息、才除權】。

上方是除息,下方是除權;經過計算,可得到除權除息參考價為(30-0.85)/(1+0.03)=28.3元

除權息、填權息、貼息

投資人會關心,在股票除權息後,被除淨的市值是否能再次回升。

若在交易日後,股價上漲回交易日前的價格,就稱為填權息;這是對投資人的好消息,

因為不僅領到了股利,股票帳面價值也回升到除權息前的位階,兩者兼得皆大歡喜。

然而,股價也可能在除權息後不受市場青睞,而維持在較低的價格,這就是俗稱的貼息。

補充討論:我該參與除權息嗎?

關於除權息以及股利發放的部分,在上述的幾個段落已大致說明完畢。

在這邊想針對稅負、二代健保、匯費等相關費用進行補充,給投資朋友做個參考。

一、個人綜和所得稅

首先是個人綜和所得稅,目前國內稅制包含1.合併課稅與2.分離課稅兩種,以個人所得作為課稅級距依據。

其中,合併課稅將股利收入與薪資收入一同計算,由於股利收入有8.5%的折減稅額(上限為8萬元),若我們將上限8萬元的折減稅額,以8.5%的稅率回推,在此範圍內能領取的股利金額約為94萬元。

所得稅級距在5%以下的投資朋友,採取合併課稅會有部分的退稅空間;級距超過5%者,則可能需要再計算何者較為有利。

分離課稅,則將股利收入與薪資收入分開計算,對股利收入單獨課徵28%的稅;所得稅率級距超過40%者,採取分離課稅較為有利。

投資朋友們不妨進行試算,確認哪一種報稅方案較適合自己,並進行適當調整、決定是否參與股票除權息。

二、二代健保

在2013年1月1日上路的新制健保,為了與原先的制度做為區隔,將新制稱為二代健保。

與舊制的差別在於,除了一般保險費之外,額外增加課徵的補充保險費。

補充保險費課徵的主體,是經常性薪資以外的六項所得;其中,股利收入就是被課徵的對象之一,在此單就股利收入進行討論。

課徵條件與費率:收入單筆超過2萬元,保險費率為2.11%。

股利收入為現金股利與股票股利之總和;以內文的例子【每股配發現金0.85元、股票0.3元】來說,實際列入課徵範圍的股利收入為(0.85+0.3)=1.15元。

如果投資人持有20000股,並參與該年度除權息,總股利收入為20,000 x1.15=23,000元;由於已超過2萬元的門檻,需繳納補充保費2.11%,23,000×2.11%=485元;實際領到的股息則為22,515元。

這邊要特別提醒,由於補充保費是針對單筆金額超過2萬元的股利收入進行課徵,若持有10檔不同的個股,股利收入都超過2萬元,則每一筆股利發放時,都會被徵收2.11%的補充保費。

三、匯費

透過銀行轉帳、支票存款進行股利發放,是目前較常見的方式;一般來說,股利的匯費是10元。

但若該公司的股務代理券商(銀行),和股票持有者的交割銀行為同一間,就有機會省去這一筆10元的費用。

舉例來說,如果投資人持有兆豐金控(2886)的股票,並用兆豐銀行的帳戶作為股票的交割銀行戶頭,當兆豐金控要發放現金股息時,就無須繳納額外的匯費10元。

通常股息都會預設轉帳到交割的銀行戶,但這是可以更改的;透過填寫更改匯款銀行的帳戶資料,並回傳給持有公司之股務代理,即可進行銀行帳戶更改。

投資朋友們不妨查詢手中持股的股代券商銀行,說不定可以節省一些費用。

本文小結

本篇說明了股票除權、息,包含最後買進日、股利計算方式以及稅務方面的細節,讓投資朋友們參考。

千言萬語化作一句:「若想領股利,請務必在除權息交易日前買進。」話雖如此,也請不要因為股息而貿然搶進,審慎投資還是很重要的。

祝福大家手中持股都能快快填權息,速速發股利,迎接財富自由的人生。

")

")

一般留言