股價評價指標-淨值組成分析:中華食品4205

在先前的文章<財務報表分析:每股淨值計算-以中華食品(4205.TW)舉例說明>一文中,以中華食財報資訊,進行淨值的簡易計算與介紹,而本篇將針對淨值結構做補充說明。

報表解讀

下圖為中華食品之資產負債表,報表日期為113年3月31日。

這是三張連貫的圖表,由上至下分別是流動資產、非流動資產,以及將兩者相加得到的資產總額。

首先是流動資產的部分:

- 現金及約當現金:41.14%

- 金融資產-流動:8.54%

- 應收帳款:6.1%

- 應收票據:1.17%

- 存貨:2.11%

- 其他流動資產:0.58%

- 其他應收款:0.03%

上述7項流動資產,合計占資產總額的59.72%。

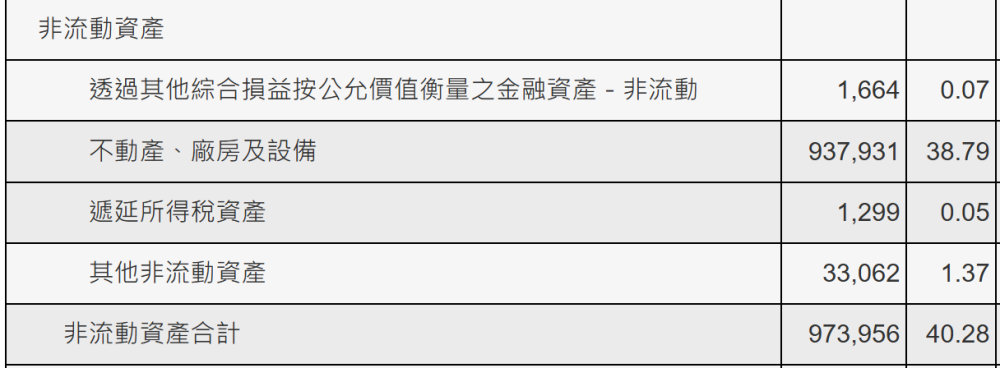

再來是非流動資產:

- 不動產、廠房及設備:38.79%

- 其他非流動資產:1.37%

- 金融資產-非流動:0.07%

- 遞延所得稅資產:0.05%

上述4項非流動資產,合計占資產總額的40.28%。

科目說明

在這邊簡單說明,報表中列出的項目代表的意義。

流動

首先,最重要的項目是現金,就是公司能動用的現金餘額,最直接反映出的,是償債能力以及財務穩固性;在衡量淨值的時候,現金是最理想的資產項目。

金融資產-流動,是指變現性良好、容易轉手取得現金的金融商品;例如:流動性高的上市公司股票、短期定存單、短期借款等資產。

應收帳款、應收票據,是尚未實現的收入。像是公司已經出貨給客戶端,但尚未收取的貨款;另一種常用的說法就是賒帳,是給客戶方便的信用額度,通常在短期內必須付清。

存貨,為公司尚未賣出的產品庫存;包含產品原料、半成品、在途產品等,只要是公司營業用的商品都屬於此範疇。

非流動

不動產、廠房與設備:辦公大樓建築物、生產商品的工廠、不動產,均屬於此類,也稱為固定資產。

金融資產-非流動,相較於流動性高的金融資產而言,可能是到期日較長、或者是因特殊目的而持有的政府債券、公司債等票據資產。

關於流動性與非流動的概念,投資朋友們也可以參閱<財務報表分析:資產負債表-流動與非流動>一文,有簡易的說明。

資產結構判讀

流動資產

在評估資產價值時,可以給予現金及約當現金較高的評價;由於是公司隨時可動用的資金,若有急需的支出時,較不會有資金短缺所衍生的財務問題,因此是最理想的資產結構。

其次則是應收帳款與票據,帳款能否全數收回,取決於客戶的信用程度,通常需考慮與客戶的往來時間長短、過去的交易紀錄、付款期限等相關細節,較能合理評估應收帳款的兌現性。

客戶給的支票會不會跳票、不能兌現?廠商是否會依約定交付貨款?這些都是在衡量應收帳價值時,很重要的依據。相較於現金而言,是排名第2順位的資產結構。

再來則是存貨;由於商品不同,關於製造、運輸與倉儲成本、保存期限等特性,也會有所差異,因此不容易衡量存貨的最終價值。

在評估庫存時,可能會以七折或半價,估算實際能回收的貨款有多少(以實際市場行情而定),在良好的資產結構中,存貨的比例不應過高。

讓我們再次回顧財報資訊:

- 現金及約當現金:41.14%

- 金融資產-流動:8.54%

- 應收帳款:6.1%

- 應收票據:1.17%

- 存貨:2.11%

- 其他流動資產:0.58%

- 其他應收款:0.03%

現金與約當現金,佔資產總額的41%,財務結構良好;應收部分為7.27%,存貨為2.11%,尚在可接受範圍。

至於金融資產-流動,佔比8.54%,這部分必須要看公司買了什麼才能評估;若持有的資產是尚未實現虧損的股票,即使流動性再高,對於整體的淨值結構來說,也可能是負面的,需要進一步檢視公司的投資狀況,方能確定資產的價值。

非流動資產

非流動的部分,主要看的是固定資產;例如製造商品的機器設備、工廠、土地與建物等硬體設施。

評估時要注意的2個重點:

一、由於固定資產是以買進成本認列,我們無法確認是否存在人為操縱的可能,使資產帳面價值提升。(註:實務上稱為利息資本化;若公司以貸款購置土地,因為利息也是成本的一部分,這會使成本增加,進一步帶動帳面價值上升。)

二、機器設備會折舊,每年都需要考慮攤銷的資產減損。

由於以上兩個原因,估計固定資產價值時,同樣也會給予特定比例的折扣。(4折到7折不等,會隨資產細節而定,在此談的是大方向與概念)

非流動資產的財報資訊:

- 不動產、廠房及設備:38.79%

- 其他非流動資產:1.37%

- 金融資產-非流動:0.07%

- 遞延所得稅資產:0.05%

以食品產業來說,固定資產的比例較高是合理的;因為是主要的生財設備,通常在30%-45%之間都是可接受的範圍;非流動金融資產佔比1.37%,不至於造成太大影響。

本文小結

我們已經知道,淨值(業主權益)來自資產扣除負債的部分;

也就是說,在負債不變的情況下,帳面上的資產價值越高,淨值也會越高。

然而,資產負債表中所呈現的帳面價值,並不完全等於公司的真實價值,

因此,需要檢視資產負債表中的資產明細,作進一步的評估與衡量。

雖然資產結構會因行業別而有所差別,很難以同一標準應用到所有產業上,

但是衡量的方向與概念,會依循類似的邏輯。

希望透過這篇文章,讓投資朋友們對淨值的評估,有更深入的了解,進而針對個人的持股進行分析,祝福各位都能有所收穫。

舉例說明")

2024 Q4財報摘要")

一般留言