股價評價指標-現金流量分析:宏亞食品1236

在先前的文章《股價評價指標-現金流量分析:中華食品4205》中,已對中華食品的現金流量表進行過簡易的分析,從財報資訊能看出本業經營狀況良好,也沒有過度的投資與借款。

本文將以另一間同屬食品業的公司-宏亞食品1236,檢視其現金流量表作為對照。

宏亞的主打商品,是77乳加、歐維氏巧克力、新貴派等自有品牌,常見於便利商店與各大量販通路。

宏亞食品的本業經營狀況如何?讓我們透過現金流量表來一探究竟吧。

一、營業活動現金流量

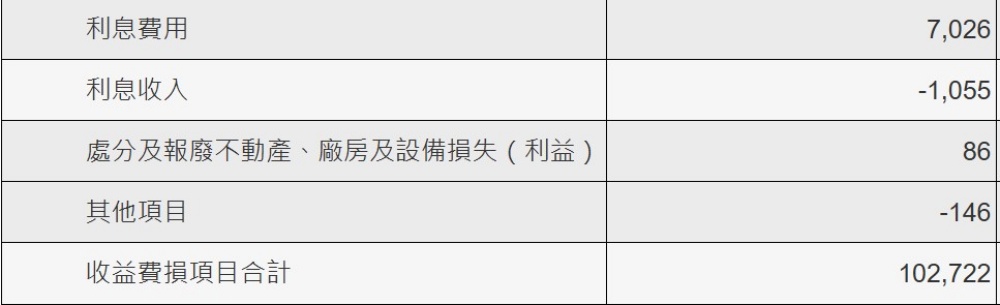

從報表中可以看出,本期稅前淨利(淨損)為-16967(千元),本業出現虧損。

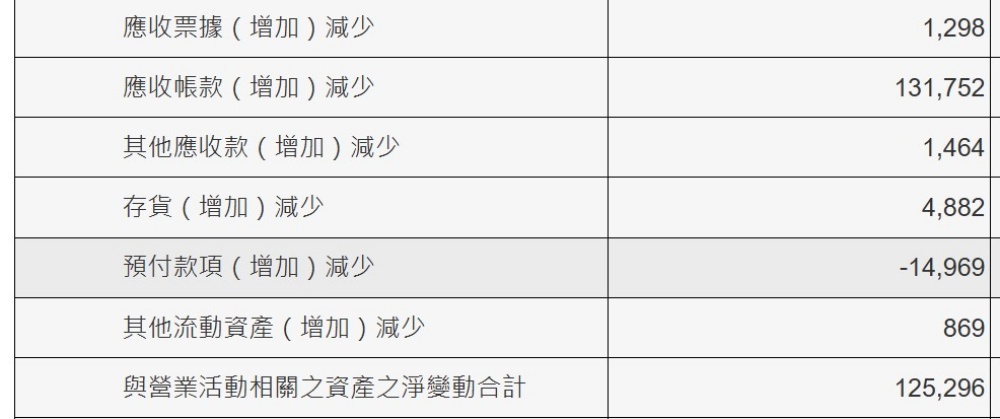

營業活動資產情形(紅字標記為影響較顯著的科目):

- 應收票據(尚未轉變成現金的資產),增加1,298(千元)

- 應收帳款(尚未轉變成現金的資產),增加131,752(千元)

- 其他應收帳款(尚未轉變成現金的資產),增加1,464(千元)

- 存貨(在途商品、成品、半成品),增加4,882(千元)

以上為淨現金流入之會計分類。

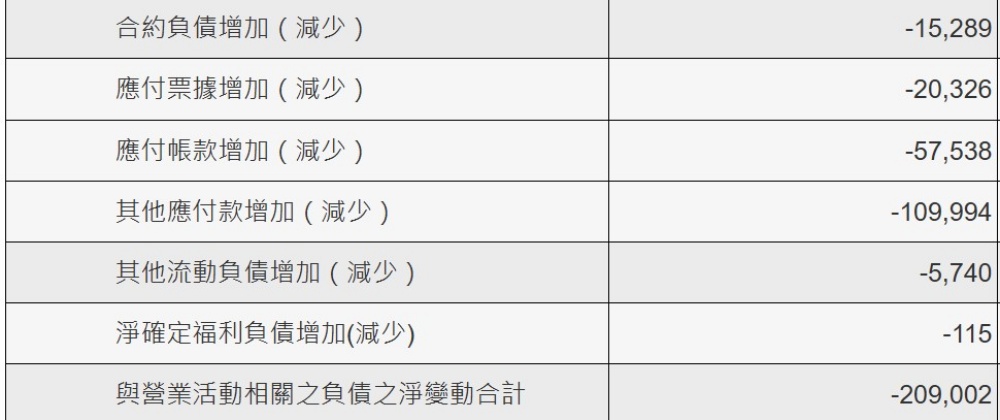

- 合約負債(尚未將現金付出的負債)為15,289(千元)

- 應付票據(尚未將現金付出的負債)為20,326(千元)

- 應付帳款(尚未將現金付出的負債)為57,538(千元)

- 其他應付款(尚未將現金付出的負債)為109,994(千元)

- 其他流動負債(尚未將現金付出的負債)為5,740(千元)

以上為淨現金流出的會計分類。

營運產生之淨現金流入金額,為2,049(千元)

二、投資活動現金流量

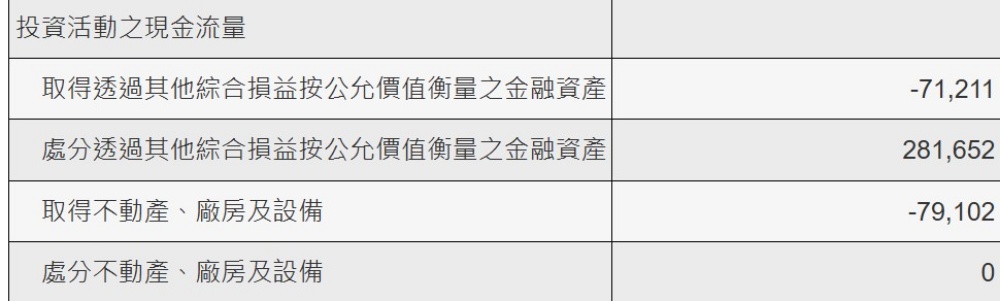

報表上關於【透過其他綜合損益按公允價值衡量】的部分,在此暫時先不細究。

要注意的重點是:交易了哪些資產?

一、【取得/處分】-買進或賣出

二、【金融資產/不動產、廠房、設備/無形資產】-資產分類

取得的意思是付錢買進某項資產,效果是淨現金流出

- 買進金融資產,淨現金流出:71,211(千元)

- 買入不動產、廠房、設備等固定資產,淨現金流出:79,102(千元)

處分則是將某項資產變賣,會造成淨現金流入。

- 賣出金融資產,淨現金流入:281,652(千元)

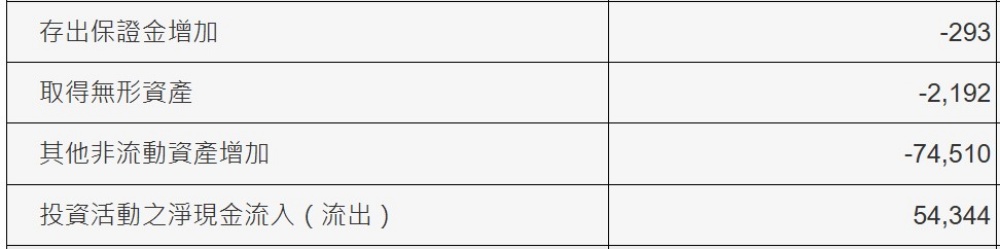

另外,公司也取得無形資產與其他非流動資產,淨現金流出分別為2,192(千元)以及74,510(千元)。

投資活動之淨現金流入為54,344(千元)

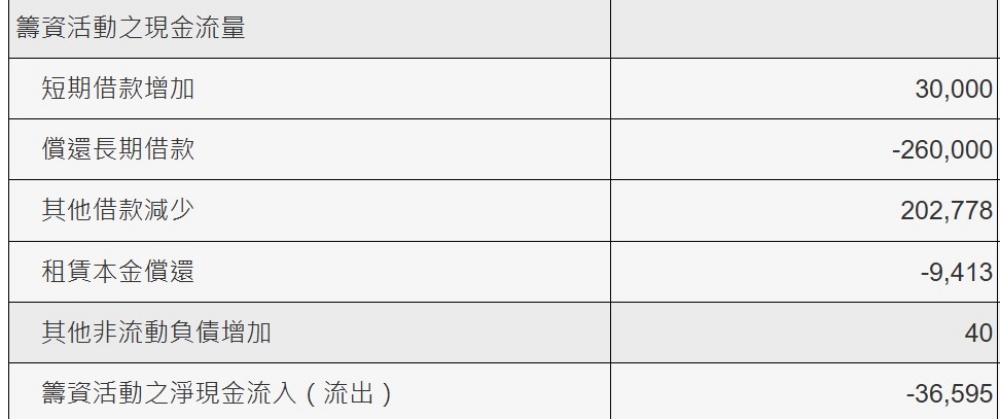

三、籌資活動現金流量(紅字標記為影響較顯著的科目)

籌資活動的現金流量,可以分成借款和還款,借款會讓帳上金額增加(淨現金流入),還款會讓帳上金額減少(淨現金流出)。

借款表示取得款項,效果是淨現金流入

- 短期借款:30,000

- 其他借款:202,778

還款表示付出款項,效果是淨現金流出

- 償還長期借款:260,000

- 租賃本金償還:9,413

籌資活動之淨現金流出為-36,595(千元)

本文小結

在看完現金流量表後,觀察到幾個現象:

一、營業活動淨現金流入:2,049(千元)

其中,應收帳款與存貨比例較高;而負債方面,應付帳款與其他應付款也處於較高水位。兩者交互影響之下,導致整體營運現金流量不佳。

二、投資活動淨現金流入:54,344(千元)

公司將資本投入於金融資產的比例較高,現金流入大多來自於出售金融資產;另一方面,也投入部分其他非流動資產(可能是土地、廠房、設備)。在這種情況下,必須觀察公司持有的金融部位,是由那些資產所組成,藉此評估造成虧損的風險程度。

三、籌資活動淨現金流出:-36,595(千元)

公司借入短期資本,償還長期負債(借短還長),或許有財務上的考量;但從長遠來看,如果能用經營本業所得的資金來還債,就能減少利息支出並緩解財務壓力。

給投資朋友們的話

與中華食相比,宏亞-1236應該更加積極地發展其核心業務,即巧克力和食品的銷售;過多的金融操作,可能會為企業帶來風險。

你喜歡吃巧克力嗎?讓我們去買包七七乳加吧~我們下篇文章見囉!

2024 Q4財報摘要")

一般留言