財務報表分析:每股淨值計算-以中華食品(4205.TW)舉例說明

在先前的文章<股票評價指標:股價淨值比-價格與價值的關係>中,已經提過的會計恆等式:資產=負債+業主權益,淨值是將資產扣除負債後的部分;也就是報表中的業主權益科目。

本文將以中華食品實業股份有限公司(4205.TW)的財報,進行每股淨值與股價淨值比(PBR)的簡易計算與說明。

報表解讀

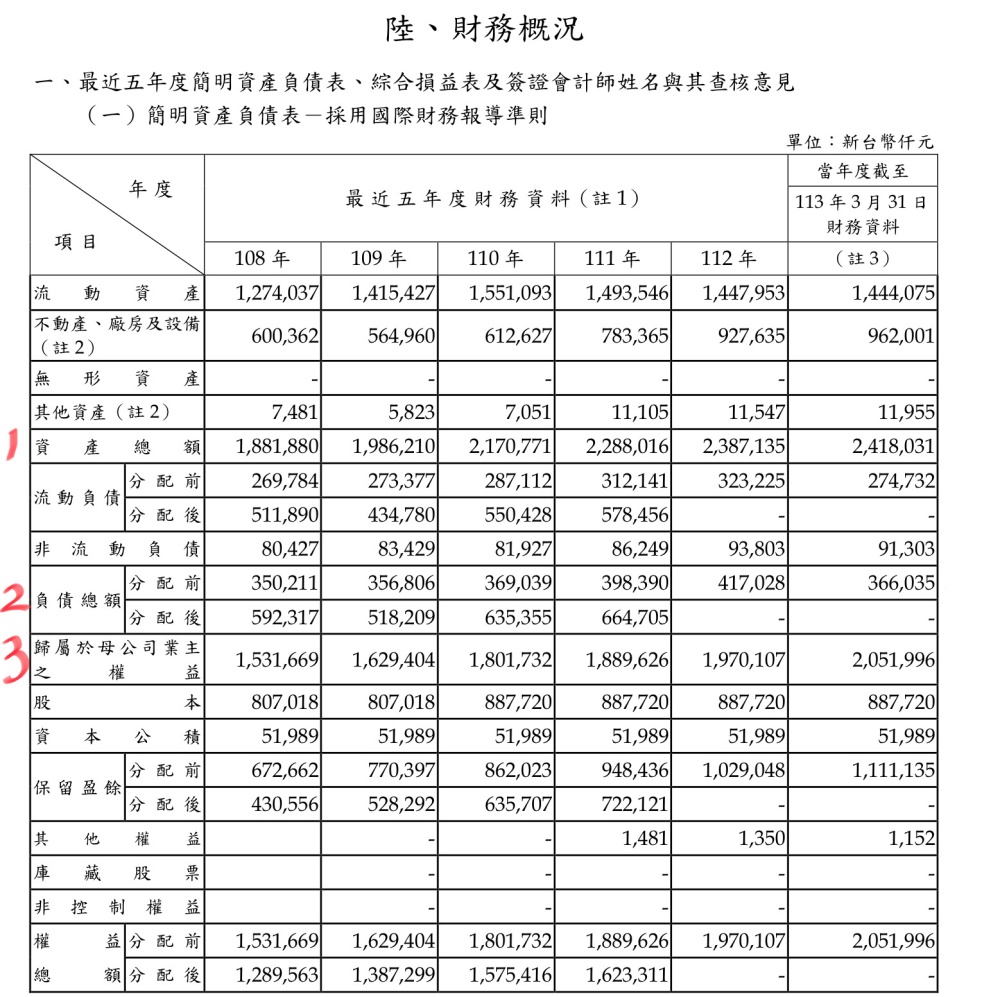

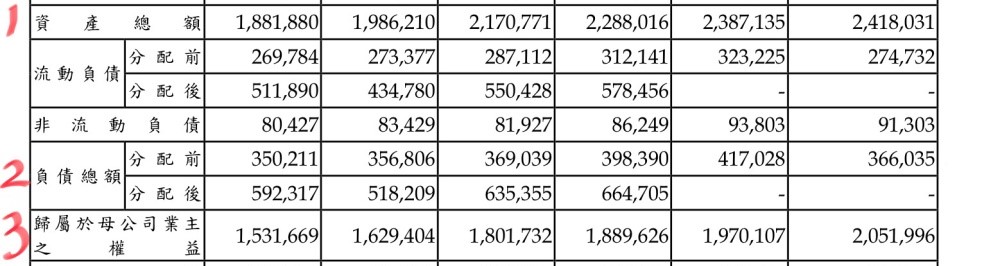

上圖是中華食品截至113年3月31日的資產負債表,在報表中有註明紅色數字1、2、3,分別是:

一、資產總額

二、負債總額

三、歸屬於母公司業主之權益

為了方便說明與解讀資料,在這邊請各位先看表格最右方的欄位,這是截至113年3月31日的財報資料。

從表中可以看出三個重點:

1、資產總額為:2,418,031(千元)

2、負債總額為:366,035(千元)

3、歸屬於母公司業主之權益:2,051,996(千元)

經過簡易計算,將資產總額扣除負債:

2,418,031-366,035,可以計算出業主權益確實為2,051,996。單位為(千元)

2,051,996是業主權益,也就是先前提到的公司淨資產、也稱為淨值。

由於公司的淨值,會被發行的股份稀釋,每一股的價值均相等;在此我們將淨值除以在外流通股數,就能算出每股淨值。

我們已經知道中華食的發行股份總數為:

88,772,026(股),那麼我們該如何計算每股淨值呢?

答案是:將業主權益除以流通股數,

2,051,996,000/88,772,026

即可算出每股淨值為23.115(元)。

股價淨值比

我們算出每股淨值後,就可以進行簡易的財務指標分析了。

這次要分析的是股價淨值比(PBR),計算方法是:用股價除以每股淨值。

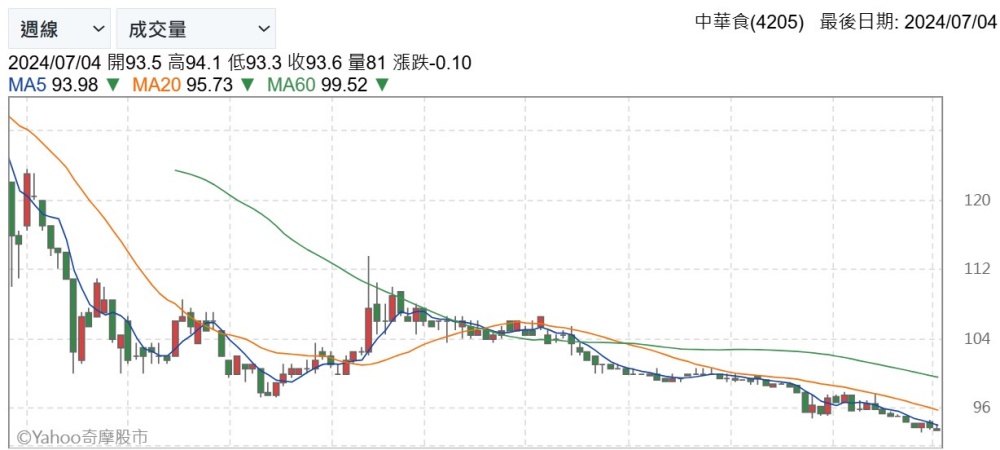

以2024/07/04的收盤價格93.6計算,中華食品的股價淨值比(PBR)為:

93.6/23.115=4.049

本文小節

不曉得大家有沒有發現,如果我們將報表中的業主權益除以流通股數,就能算出每股淨值,因為業主權益,就是資產扣除負債的淨資產部位。

之所以會將報表中的資產、負債、業主權益科目都列出,是為了檢驗資料的正確性,同時也再次和大家說明會計恆等式的核心概念-資產=負債+業主權益。

報表必須建立在正確的基礎上,才不會失去解讀財報的客觀性。

以上就是每股淨值與股價淨值比的計算方式,希望對投資朋友們有所幫助。

2024 Q4財報摘要")

解答篇")

一般留言