財商與資本思維淺談

為什麼和財務思維很重要?

財務思考,和目前的主流思維是有一點矛盾的。

以往的價值觀對債務帶有負面評價,視債務為負擔的思維,限制了現金流的天花板、壓抑了製造財富的機會。

槓桿

槓桿是一種工具,只要妥善使用,能夠加速財富累積。

當然,一定有人會說「槓桿是有風險的,我們不該承擔這樣的風險。」

對於這樣的回應,我想拿來類比的,是生活中的交通工具,如汽車、機車、腳踏車…等。

如果交通工具的效用函數是「速度」,那麼槓桿的效用函數則是「倍數」。

機車能使我們更快抵達目的地,但駕駛人必須注意速度和路況。

槓桿也是一樣,能加快財富累積、放大資本效益,但使用槓桿的投資人必須注意風險,也就是槓桿的大小。

如果因為害怕車禍,而不敢騎機車或開車,那就只能用走的了。

或許用走的風險較低,但你必須花很多時間才能抵達目的地,這樣就不符合成本效益了。(順帶一提,在台灣,長途跋涉其實並不怎麼安全。)

槓桿的大小如何掌握?維持率要多少才合理?這取決於對風險的承受度,沒有一定的答案。

資本的大環境變動

對債務抱持負面觀感的人,可能是因為經歷過高利率的時代。

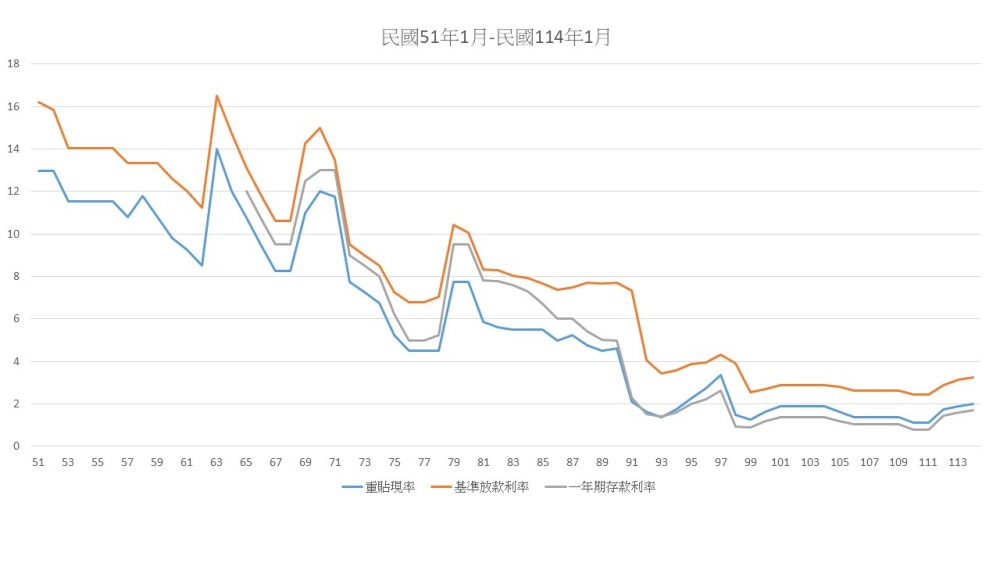

還記得這張圖嗎?

可以看出,基準放款利率在早期高達16%以上,之後逐步下降,近年則維持在2%左右的低檔。

以前貨幣還沒這麼貶值的時期,房貸或是其他借貸的利息壓力確實非常沉重。

時代在變,金融環境也一樣。

貨幣寬鬆使通貨膨脹,多年來我們看到了貨幣貶值的結果。

影響貨幣價值的因素很多,這裡就不去細談。

實體經濟的運作核心

經營實業需要資本,銀行透過放貸賺錢,抵押貸款已經是一種常態。

資本是和實體經濟互相連動的,這也是金融市場流動性最重要的本質。

股市就是一個最好的例子。

試著想像一個情境:

公司為了要擴大經營規模、招聘員工,於是在公開市場上集資。

這算不是一種債務?

答案是肯定的,這是債務。

會計恆等式:

資產=負債+業主權益

資產規模越大,其實就代表負債、權益的規模越大。

企業規模越大,以商業管理的角度而言是好事;但以債務的角度而言卻是加大槓桿。

公司規模擴大了,投資人該擔心嗎?

該擔心的並不是債務擴大本身,而是債務擴大的目的與效益。

公司舉債,為了支付員工薪資與供應商貨款,維持企業營運所需費用,是很常見的狀況。

反之,若資金周轉不靈,可能的結果就是裁員關廠,經濟蕭條。

也就是說,適度槓桿其實是有助於整體經濟的。

先暫時談到這裡就好。

一般留言