關於「該買台積電還是0050」的一些看法

前言

最近討論度很高的話題「該買台積電還是0050?」,起因於兩位財經專家之間對於台積電與台灣五十(0050)有不同的看法,進而引發熱烈討論,二位分別是有著不敗教主(不BUY教主)稱號的陳重銘老師,以及暢銷書《長期買進》的作者周冠男教授。

陳重銘老師主張,應該只買台積電而非0050,因為台積電是台灣最賺錢的企業,且佔了0050市值非常高的比例;若買進0050,可能因為其他成分股走弱而使整體績效下降。

而周冠南教授則認為,買進0050才是最安全穩健的做法;因為無法預測未來台積電是否還能保持強勢的產業地位,若單壓台積電風險非常高,應該買台灣市值最大的多數才是上上之策。

第三種思維

針對以上兩種見解,我提出自己的一些想法。

關於股市,有兩個很重要的變因必須要先說:

- 持有期間

- 買入價格

買入價格對投資報酬率非常重要,成本越低,當股價上漲才有更多獲利空間;如果在股價高點時買進,就難以取得較理想的獲利空間,甚至必須承受股市下跌風險。

持有期間,具體來說是賣出的時間點;如果在市場出現震盪期,出現驚人跌勢時賣出股票,勢必會出現令人感傷的損失。相反的,當股市開紅盤,賣出股票實現獲利,是多麼美好的一件事。

然而在陳老師與周教授的討論中,似乎沒有提到太多關於「何時該賣出股票」的細節。

股價、市值或是不同企業之間的強與弱,往往是相對而非絕對;因此,一間公司過去的績效與未來的發展,並不具因果關係。

站在現在的時間點,陳老師所言甚是,台積電確實是目前台灣最強的企業。

但是,未來會如何發展呢?

考慮到地緣政治和國際關係的風險因素,這個話題涵蓋許多能進一步探討與評估的細節,並非僅以「台積電確實是台灣目前最強的企業」一句話就能輕易結束的,如果是這樣就真的太可惜了。

例如,除了台積電本身在半導體業中占有一席之地;圍繞其身的設備製造、封裝測試廠所組成的龐大供應鏈體系,以及來自全球的客戶,和台積電之間的關係是什麼?屬於先進製程還是成熟製程?為什麼選擇台積電而不是其他的公司?這些產業的領域知識,都是值得我們深入探討的課題。

我認為相對的概念很重要,因為無論是科研的程度、資產規模、市占率等因素,都會隨時間的推移而有所變動。產業龍頭經常會更新,可能因為大環境改變,或者新技術的出現使局勢發生變數;強弱是相對的關係,而非絕對的必然。

分散的意義

根據周冠男教授的論點:「0050能將風險分散在市值最大的50支股票,如果台積電不再保持優勢地位,將會由新的公司進行遞補。因此,持有大盤指數才是穩健的投資之道。」

0050是由台股市值最大的50支股票所組成,我們已知市值=股價*流通股數,也就是股價越高的股票,被納入成分股的機率越高。

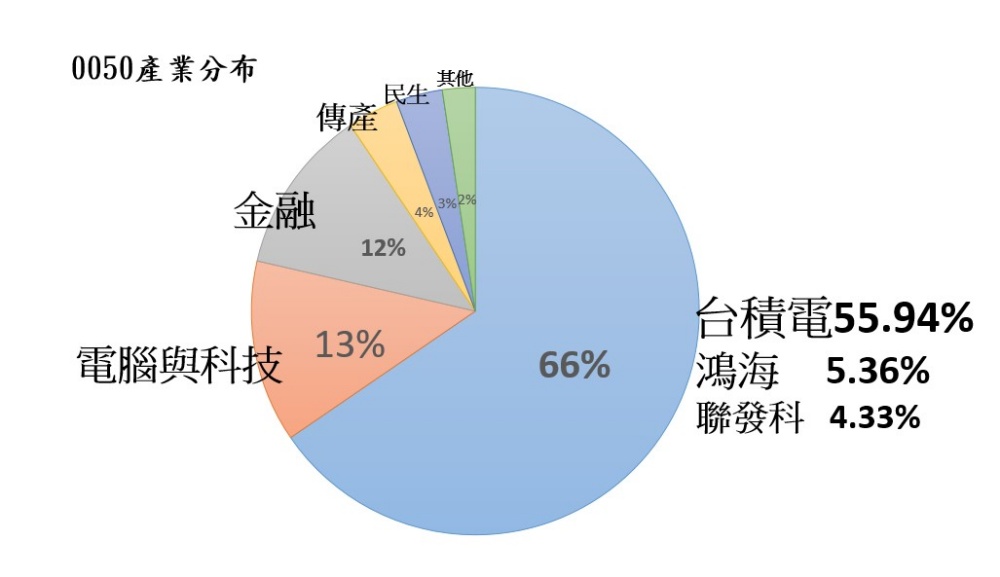

下圖為0050成分股配置:

在市值前三名的成分股中,台積電占比為55.94%,其次為鴻海與聯發科技,總占比已接近三分之二。

剩下的三分之一,主要由電腦科技與金融類股所組成,分別占了13%與12%。

最後的一小部分,則是傳產、民生、其他類股,占比為4%、3%、2%。

由0050成分股可看出,持股主要集中於半導體、電腦與科技相關產業。

由於成分股只有50支,在台灣股市(包含上市、櫃)約1800間公司,占比大約是2%,以統計學的角度,似乎並未滿足理想的分散條件,但這樣的現象是一個既存事實,並沒有對錯之分。

也就是說,波動的風險是被產業類群所分散,而不是僅由單一個股承受;意思是當某個產業的整體狀況不理想時,被替換的可能不只一到兩支個股,而是相關產業類群的輪替。

半導體產業供應鏈體系龐大,其中牽涉到的公司多達上百家,與電腦、科技類股相關的企業也不在少數,當景氣循環時,是否可能有產業類群的系統性風險?

另一方面,0050中,由於台積電與其他成分股的權重、占比差距懸殊,當股價下跌時,其他成分股必須有相對應的市值增幅,才能抵銷台積電股價下跌造成的整體淨值下降。

一般來說,指數型基金很少會發生這樣的狀況;這種特別的現象,突顯了台灣產業(產值)高度集中於半導體,以及相關產業的事實。

指數型基金的比較

關於大盤的指數型投資,我們來看看不同的基金商品。

一、元大台灣加權股價指數基金

以台灣加權股價指數為追蹤標的,相較之下或許較能反映大盤的表現,其中台積電的占比為32%。

二、永豐臺灣加權〈006204.TW〉

同樣也是以臺灣證券交易所發行量加權股價指數為標的,所有掛牌交易中的普通股均納入採樣。

台積電的占比為32.9%,與元大台灣加權股指非常接近;其他細節的部分,請參閱公開說明書會更清楚。

三、VT Vanguard Total World Stock ETF(全市場指數基金-全球)

先鋒投資推出的全球市場指數基金,成分股共有9961支,包含全世界各地區的公司。

成份股市值前十與占比:

- 蘋果:3.81%

- 微軟:3.55%

- 輝達:3.25%

- 亞馬遜:1.90%

- 臉書:1.31%

- 谷歌-A股:1.11%

- 禮來:0.93%

- 谷歌-C股:0.92%

- 博通:0.85%

- 波克夏海瑟威:0.84%

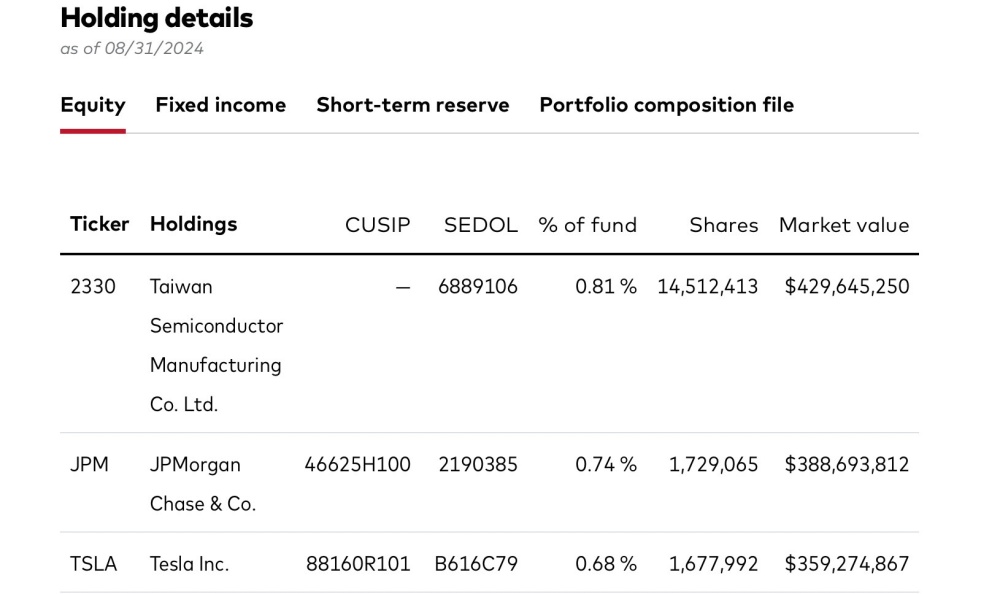

排名第11位的是台積電,占比為0.81%,暫時領先摩根大通與特斯拉。

能在全世界近10000間公司中,取得0.8%的占比,是非常不容易的,

也難怪在台灣股市中會有如此巨大的對比,前述提到相對與絕對的概念,恰好描述了這樣的現象。

在台股的範疇中,台積電一枝獨秀;然而放眼全球市場的競爭時,權重就相對降低了。

全球各地區市場佔比:

- 新興市場:9.60%

- 歐洲:15.10%

- 泛太平洋亞洲地區:9.90%

- 中東:0.20%

- 北美洲:65.20%

- 其他:0%

雖然VT有接近66%的成分股位於北美,但以風險分散的程度來說,遠高於0050。

四、VTI Vanguard Total Stock Market ETF(全市場指數基金-美國)

先鋒的全市場指數基金-美國,成分股共有3656支,包含全美國各地區的公司。

成份股市值前十及占比:

- 蘋果:6.14%

- 微軟:5.71%

- 輝達:5.14%

- 亞馬遜:3.08%

- 臉書:2.10%

- 谷歌-A股:1.77%

- 波克夏海瑟威:1.55%

- 禮來:1.51%

- 谷歌-C股:1.45%

- 博通:1.39%

前十名的排序大致上和VT相去不遠,僅在名次上有些微的變動。

0050的前三大持股總和,占總投資組合的67%;相較之下,VTI前十大持股的總佔比僅為29.84%,不僅風險分散程度較高,產業分布也更均衡,這更貼近指數投資的本質。

本文小結

雖然在文章中,比較的物件是台積電與0050;但請不要忘記,個股和ETF,本質上是不同的。

本質不同的物品,自然很難放在同一個天秤上衡量;因為衡量價值的標準、方法、環境不同,得到的結果就無法以相同的方式評估。

陳老師與周教授的討論,給了我們更多思考的空間,提醒我們要深入研究關於產業與市場的知識,找出環境中有哪些因素可能會對個股造成影響,做出合適的決策與判斷。

該買台積電還是0050,其實沒有定論;最重要的是,我們可以從這個討論中學到更多,也能感受從不同角度解讀的思考方式。

該投資0050、VTI,還是全世界?你決定好了嗎?為什麼這麼做呢?

歡迎在底下留言或是來信告訴我,祝福大家找到屬於自己的投資心法。

一般留言