穩健理財的開始-定期存款/定期儲蓄存款以及三種存款方式-整存整付/零存整付/存本取息(上)

定期存款與定期儲蓄存款

本篇要和各位介紹的,是最安全的理財工具:

定期存款(Time Deposit)以及定期儲蓄存款(Time Saving Deposit)。

在這裡會簡單說明兩者的差異,以及存款方式和注意事項。

要怎麼做定存與定儲?

顧名思義,所謂定期存款,就表示要先擁有一筆錢。

請各位想像一下,在不久的將來,你會有一筆為數不小的錢,你可以選擇將這筆錢花在購買想要的東西,或者存進銀行裡產生利息。

我知道大家一定想要買東西,但要請各位忍耐一下,讓我們先把錢存進銀行吧。

一般來說,只要有個人的銀行帳戶就能和銀行約定開立定存/定儲帳戶,但由於目前金融法規較以往嚴謹,每間銀行對於存款人開戶的審核條件也不盡相同,大多都會需要雙證件(如身分證、健保卡),並進行個人資料的審核程序才能開戶。

但若在台灣已有可以使用的個人銀行帳戶,這個步驟就能暫時跳過囉~

為何定存是最安全的投資?

以下是定存的優點:

一、不需要手續費,還可以領取利息

曾經與銀行往來的人都知道,銀行所提供的許多服務並不是免費的;

例如卡片遺失補發、跨行轉帳、跨行存提款、更換帳戶的印鑑章等等,都必須付給銀行額外的費用。

但在銀行開立存款帳戶,不僅不需手續費,還能領存款利息。

二、存款期間彈性,中途可以解約

存款人可自由選擇存款期間,中途解約也不會影響拿回本金的數目。

也就是說,不用擔心急需用錢的時候,無法將本金取回。

但要特別注意的是,利息會以牌告利率的八折計算。

三、無市場風險

在自由經濟的資本主義世界裡,投資是存在風險的。

風險可能來自景氣循環、供應鏈改變、氣候異常導致作物歉收,使投資人損失慘重。

然而,定存屬於無風險資產(Risk -Free Asset),也就是能夠100%得到預期收益的資產。

銀行會依據約定的利率,在存款期間到期後,付給存款人相對應的利息,並歸還本金。

不會損失本金,而且必定能獲得報酬,因此被稱為最安全的投資。

除此之外,在台灣合法立案的金融機構,都會參與中央保險存款公司的存款保險(簡稱存保),當特定機構發生經營問題,或者出現倒閉風險時,存款人可以獲得最高300萬元的保障。

(有興趣的朋友可以參考存保公司官網-權益保障,裡面有進一步詳細的說明)

定存/定儲的的差別在哪裡?

關於存錢,投資人最在乎的事情是:

- 利率

- 存款期間

定期儲蓄存款的利率會高於定期存款,若想領取較高的利息請務必選擇定期儲蓄存款。

定期存款的期間最短是一個月,最長是三年;定儲則是最短一年,最長三年。

較長的存款期間也會有較高的存款利率。

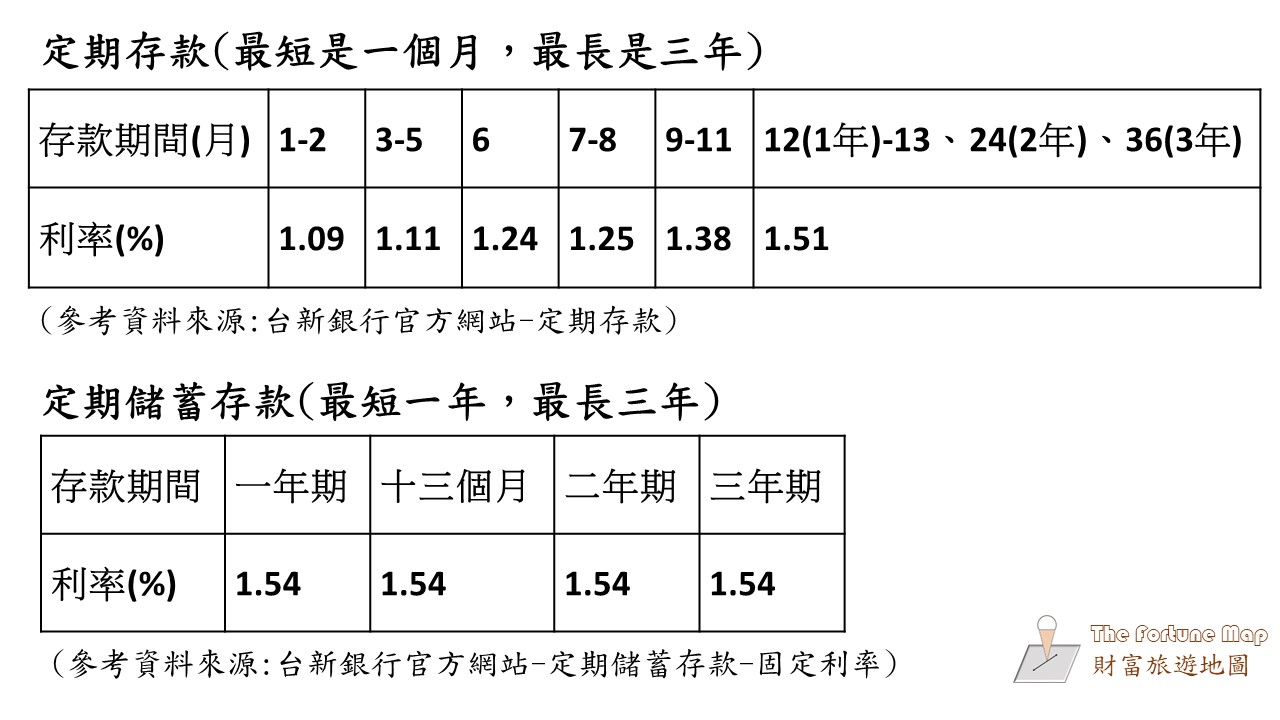

以下分別是定存/定儲之利率-存款期間的關係圖表。

利率原則上會隨著時間增加而上升;但要注意的是存款金額。

一般來說,若存款金額超過新台幣300萬元,則適用於大額定期存款利率,大約只有定儲利率的1/3,若資金超過300萬元,則建議拆成多筆定存單,才適用較高的存款利率。

(註:每間銀行對大額的定義略有不同,通常以300萬為依據,但也有少數例外,如中國信託商業銀行認定499萬元以上才屬於大額。)

計息方式

整存整付/零存整付/存本取息

除了存款期間、存款金額、利率(機動或是固定),我們還能自由選擇計算利息的方式。

以下將逐一說明,這三種計息方式的規則和差異,讓我們開始吧!

一、整存整付(複利計息)

所謂整存整付,是指把一筆資金,在期初時一整筆存進銀行,等到約定的存款期間結束時,銀行會將本金和利息一整筆付給存款人。

二、零存整付(複利計息)

所謂零存整付,是指把一筆資金,依照約定期間分成零散的多筆存進銀行,等到約定的存款期間結束時,銀行會將本金和利息一整筆付給存款人。

三、存本取息(單利計息)

所謂存本取息,是指把一筆資金,期初時存入銀行,每個月領取利息。

等到約定的存款期間結束時,銀行會將本金返還存款人。

決定計息方式的重點

在這邊簡單整理幾個重點讓大家參考:

一、目前的資金較少,想培養儲蓄的習慣-零存整付。

二、已經有一筆資金,且短時間內不會動用-整存整付。

三、已經有一筆資金,且短時間內不會動用,但希望能每個月領到利息-存本取息。

我該選擇哪一種計息方式呢?

在這個選擇太多的時代,做決定也越來越困難了。

以下會舉三種不同財務狀況、財務目標的人為例,讓大家參考。

範例一、已經退休的王叔叔

在塑膠射出公司工作30多年的王叔叔,前年從公司退休。由於個性節儉,多年來存了一筆可觀的積蓄。

去年孫子出生後,由於擔心兒子的經濟狀況,而開始思考如何運用這筆錢,創造額外的現金流。

王叔叔心想【⋯⋯自己每個月有退休金,生活費不是問題,這筆錢都放在銀行不動也沒有關係,利息就當成給孫子的教育基金吧。放久一點利息也比較高,也不用擔心錢會不見。】

最後王叔叔決定以整存整付,做了三年期的定期儲蓄存款。存款金額是200萬元,固定利率1.62%。

現在他正開心的抱著孫子,喝著開喜烏龍茶,和老朋友在公園下棋。

範例二、剛出社會的淳仁

大學讀建築系,經常熬夜到清晨的淳仁,在退伍後終於得到朝思暮想的工作了。

但剛進公司的薪水並不高,還有學貸和生活費支出,淳仁開始思考該如何進行財務規劃。

【⋯⋯每個月實領35000元,扣除生活費、學貸支出後,每個月還有12500元可以自由運用,雖然能存的錢不多,但累積起來也是很可觀的,我想在兩年後到德國念短期的研究所,大約需要30萬元的財力證明,我不懂投資,我只想著如何設計出更好的建築構圖⋯⋯】。

淳仁決定以零存整付,做了二年期的定期儲蓄存款,每月存款金額是12500元,固定利率1.59%。

範例三、升上部門主管的晉興

步入職場多年,回顧這些日子以來的辛勞,晉興覺得很踏實,終於成為部門主管的一份子了。

但是念頭一轉,晉興想起自己每個月的醫療保險、車貸等等的費用支出,似乎應該隨著自己的薪資上升,有不一樣的處理方式。

【⋯⋯我有一筆150萬的存款,如果放在銀行生利息,每個月的利息或許夠我支付這些費用,本金就算放著也沒關係,畢竟我的薪資上升,暫時也不會動用到這筆錢⋯⋯】

晉興看著存本取息的方案,開心的做了一年期的定期儲蓄存款,存款金額是150萬元,固定利率1.6%。

思考與討論

看完上方的案例後,你是否對於該選擇哪一種計息方式有一點想法呢?

希望今天的內容,能讓大家對於定存/定儲有基本的認識和了解,

下集會進一步說明利率以及利息的計算方式,感謝各位的閱讀。

")

")

一般留言