穩健理財的開始-定期存款/定期儲蓄存款以及三種存款方式-整存整付/零存整付/存本取息(下)

在上篇文中,已說明定存/定儲的三種計息方式;本篇會從利息的本質開始說起,

接著談利息的計算方式、固定利率與機動利率、單利與複利的差異,

最後再比較不同的計息方式,各自能領到多少利息。

利息的本質與銀行的獲利模式

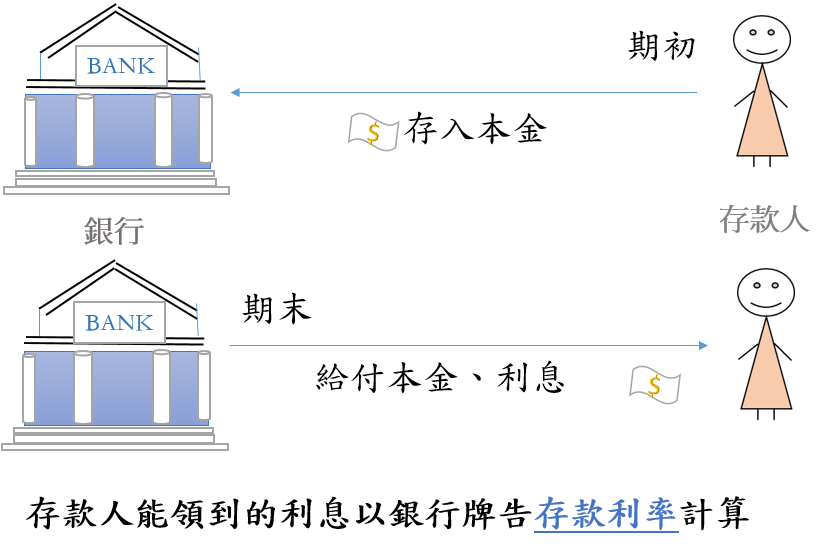

為什麼我們只要把錢存在銀行,就可以領利息?

換個角度思考,為什麼銀行能付給我們利息?銀行如何賺錢?

銀行的資金來源

銀行大部分的資本,並非銀行的錢;而是來自於存款人。

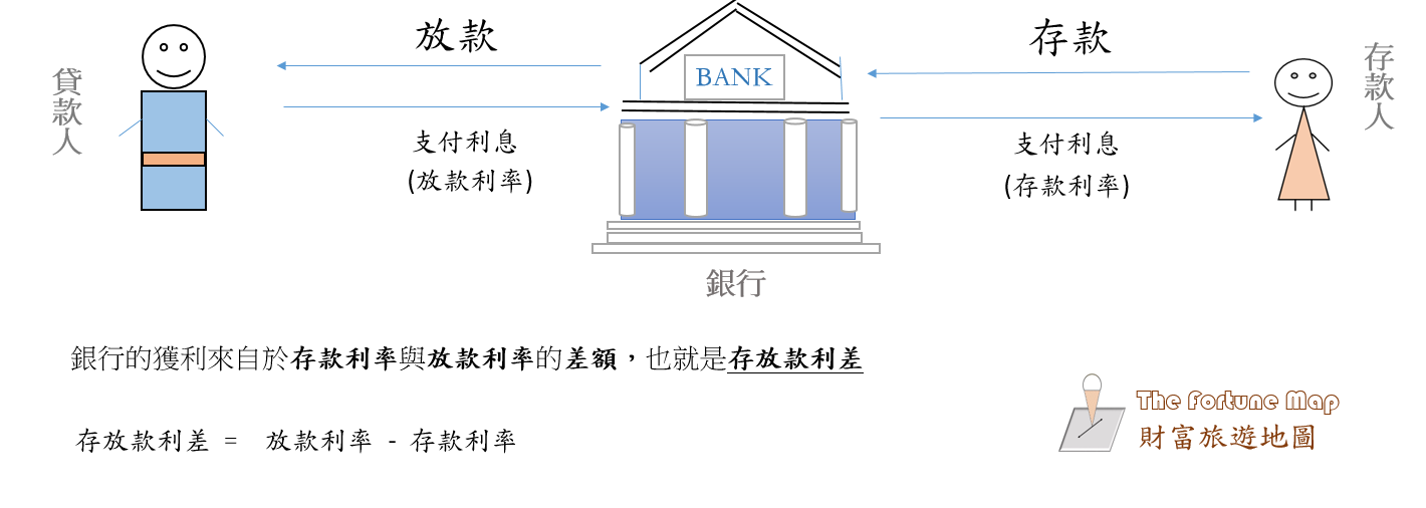

如同你我一樣的存戶,開立了銀行帳戶後(例如活期存款、活期儲蓄存款、定期存款、定期儲蓄等等)在裡頭存錢,這些錢就是銀行的營運資金,可對經濟體中的企業或個人進行放款,賺取比付給存款人的利息更高的利息。

存款人若存錢在銀行裡領利息,利息的計算基礎稱為存款利率;而向銀行貸款時所需付給銀行的利息,計算基礎則稱為放款利率。

這兩者之間的差距,就是銀行的主要獲利來源,稱為存放款利差。

利息:資金成本與時間價值

對存款人來說,把錢存在銀行裡的期間內,必須放棄其他使用這筆錢的選擇;不能用這筆錢買電腦、買手機,也不能做其他的投資;換句話說,利息是對這段無法使用本金的時間,所得到的補償。

對銀行來說,利息是取得營運資金所須支付的成本;換個角度思考,銀行其實是和存款人借錢。

對貸款人來說,付給銀行的利息同樣也是取得資金的成本,為了取得營運資金或購買不動產、汽車等消費財,向銀行支付利息,也就是貨幣的時間價值。

從金融體系談銀行扮演的角色

在自由經濟的資本市場裡,金融體系是非常重要的核心。

所謂金融,代表資金的融通;資金就是錢,融通則指金錢像水一樣,自由自在的流動。

中世紀的歐洲商人用黃金買賣貨物,直到累積了一定數量之後,由於重量因素不易攜帶,因此將黃金融化、加工成體積較小的硬幣或藝術品,繼續在市場上交易。

「金融」一詞,就是將黃金融化後,以面額較小的貨幣在市場上流通;引申為貨幣借貸、存款等現今常見的銀行業務。

固定利率與機動利率

一、固定利率

利率不會因為外在環境(市場升息、降息,或是經濟景氣變動)而有所調整,在期間內均保持固定。

二、機動利率

利率隨外在環境(市場升息、降息,經濟景氣變動)而改變。

複利、單利以及本利和計算

計算利息時常聽見的複利與單利,究竟有何不同?

一、複利

利息持續加入本金,計算下一期的利息,俗稱的利滾利,就是複利。

常見如整存整付、零存整付,一般多以複利計算方式;在上集的範例中,淳仁和王叔叔所採取的方式就是以複利計息。

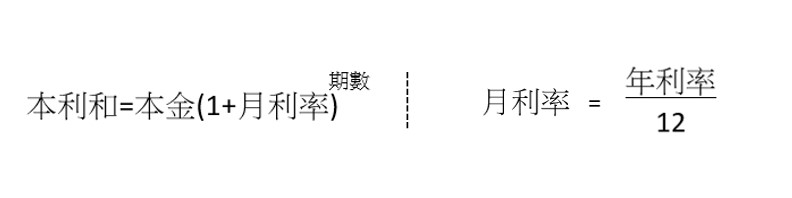

整存整付的計算方式比較單純,只要將本金、年利率、期數的資訊放入公式即可計算出本利和。

本利和指的是一開始存入的本金,加上這段時間所生利息之總和。

以下是計算整存整付本利和的公式:

整存整付本利和公式

還記得範例中王叔叔的存款計畫嗎?

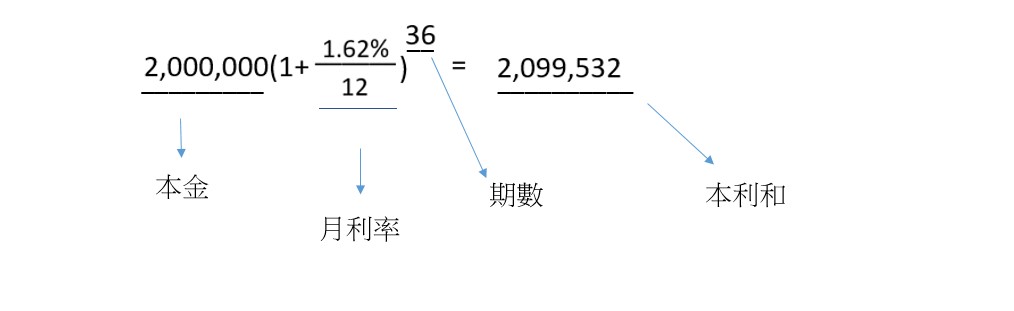

整存整付,存款金額200萬,固定利率1.62%,三年期的定期儲蓄存款。

計算時請留意幾個細節;銀行牌告利率是年利率,期數則以月為單位。

一年期的期數為12,若是二年期,則期數為24。在這個範例中,三年存款期間,期數為36。

我們將上述資訊放入公式裡,可以得到以下的算式:

從上圖可得出本利和為2,099,532元,扣除一開始的本金2,000,000後,利息的金額為99,532元。

經過了三年時間,拿到了接近10萬元的利息,大家覺得如何呢?

如果今天王叔叔改以零存整付的方式,又能領到多少利息呢?

讓我們來試著算算看,同樣是本金2,000,000元,我們改以平均每個月存2,000,000元/36個月≒55555元來計算,三年期滿後可以得到多少利息呢?

若王叔叔改以零存整付的方式,最後獲得的利息幾乎只剩整存整付的一半!因此,當我們有一筆為數不小的資金,且在定存的約定期間內都不會動用,選擇整存整付的方式儲蓄是更為有利的。

整存整付的計算方式比較單純,接下來要介紹的零存整付,計算本利和的算式會比較複雜一些,但都是從本利和公式作為初始計算的規則,讓我們一起來研究吧~

零存整付

以下會透過幾個經過簡化的公式,方便大家進行零存整付的計算。

公式裡面有幾個重要的組成,分別是月利率、月利率乘數、複利乘數。

只需依照圖中的步驟往下計算,即可算出最後的結果;複利率乘數看起來比較複雜一些,但在拆解結構後就會清楚許多。

零存整付計算公式

在整存整付的範例中,我們已知將年利率除以12,即可得到月利率;將月利率+1後,會得到月利率乘數。

這兩項是相對容易理解的因素。但複利乘數就比較複雜了,在此將結構放在下方讓大家參考。

讓我們一起來算算看用零存整付的淳仁,在期滿後共可以領到多少利息。

以下是淳仁作定存的資訊:

零存整付,二年期的定期儲蓄存款,每月存款金額12500元,固定利率1.59%。

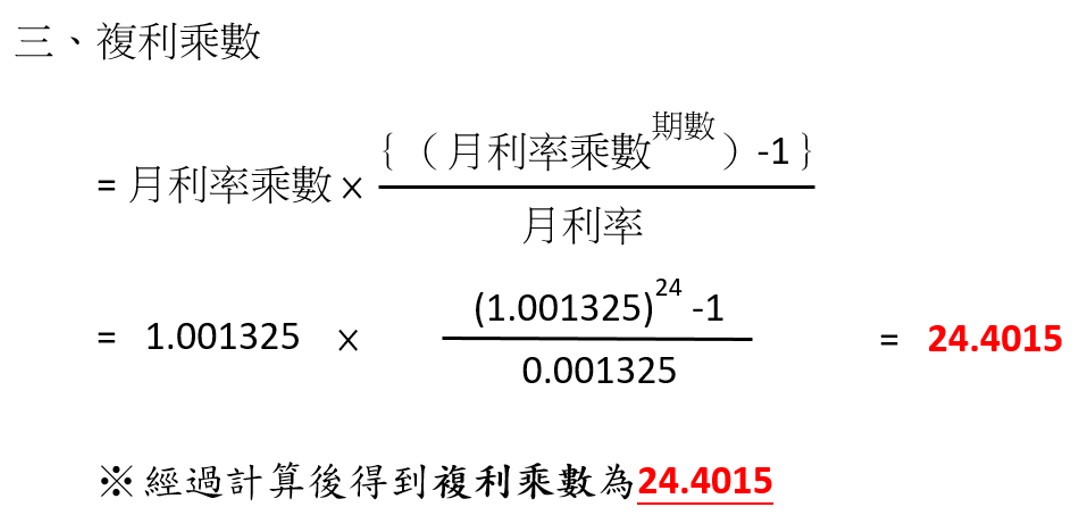

請大家注意計算時的細節:二年期一共有24個月,因此期數為24;

年利率為1.59%,除以12後可以得到月利率0.001325。

計算流程與步驟解析

先計算月利率以及月利率乘數

再計算複利乘數

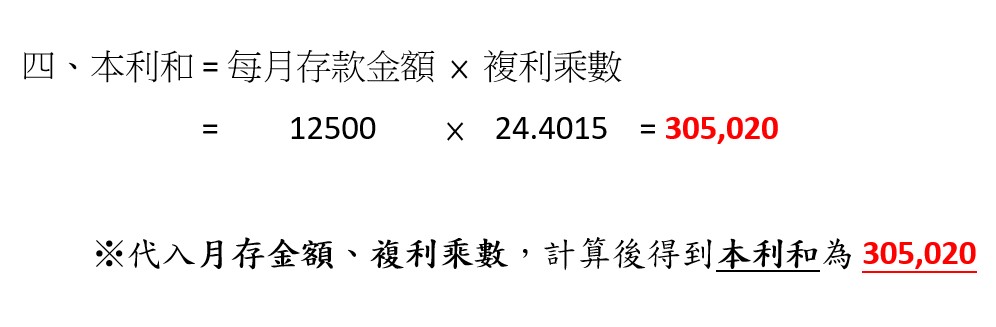

最後再將每期存入的金額,乘上複利乘數,即可得到本利和

每月存入12500元,存了24個月後,累積的本金為300,000元。

由本利和305,020扣除本金300,000,可算出利息的部分為5,020元。

對於正在儲蓄的淳仁來說,應該也算一筆不小的收入了。

由於淳仁一開始的財務目標,是在兩年後存到一筆約30萬元的資金,讓他能出國讀研究所。

之所以會選擇零存整付,是因為資金來自於每個月的薪資所得,扣除生活的必須支出後,剩餘的錢就存進銀行。

每個月存一次錢,不僅培養儲蓄的習慣,期滿後也真的能存到30萬元,除此之外還能獲得存款利息。

二、單利

利息不加入本金,均以原始本金計算;如存本取息,原則上即以單利計算。

範例中的晉興,是以單利計算利息。每一個月都可領利息,期滿後再領回本金。

由於每一期的利息都相同,計算上相對單純許多,只要將本金乘上月利率,即可算出每一期可得到的利息。

我們來算算晉興每個月可以領多少利息:

每個月可多領2000元的利息,聽起來是不是很棒呢?

若我們以複利的整存整付計算,計算出的結果:

雖然和存本取息每月2,000元的利息(一年共24,000)相比,選擇整存整付能多領177元的利息,

但因為想要每個月領利息來花,選擇存本取息比較方便。

以上3種存款方式皆有其優缺點,取決於自身財務需求與目標。

大家不妨試著評估自身可動用的資金,思考適合自己的儲蓄方案。

本文小結

在本篇針對單利、複利、定儲的不同方式所舉的例子,是為了讓讀者從自身的角度與位置思考、規劃自己的財務目標與方向,找到適合自己的理財方式,踏出穩健的第一步。

選擇適合的方案,並達成個人財務目標,是很重要的一件事;理解自己存錢的目的,並選擇能夠達成目標的方法,就是穩健理財的開始。

雖然一開始能存下的錢並不多,但累積到一定的金額以後,隨著目標的改變,我們也能調整自己的存款方案,規劃未來的財務方向,祝福各位都能有美好的財務人生。

")

")

")

一般留言