股票評價指標-負債狀況分析:中華食品4205

財務報表三大主題:

- 資產負債表

- 現金流量表

- 綜合損益表

前言

在解讀財務報表時,最重要的三個部分分別是:資產負債表、現金流量表、綜合損益表。

首先讓我們從資產負債表開始談起,再循序漸進地往下進行。

從資產負債表可看出公司的財產狀況、負債的比率,以及能自由運用的資源有哪些。

公司營運、整體產業與景氣的狀況,都可以從資產負債表中看出一些端倪。

然而,由於產業特性不同,當我們在解讀資產負債表時,要注意不同項目之間的細微差異,才能真正讀出報表的深層意義。

我們先從最基本、最重要的幾項指標開始。

在先前的文章<股價評價指標-淨值組成分析:中華食品4205>中,已針對資產的部分進行說明與分析;

本篇會以中華食品(4205)財報中,負債的部分進行說明。

負債狀況

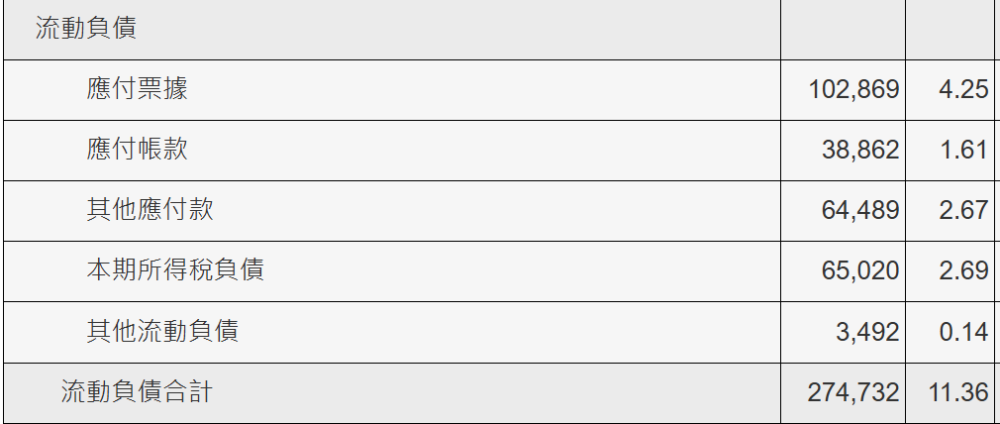

首先是流動負債,主要由以下幾項科目組成:

- 應付票據:4.25%

- 應收帳款:1.61%

- 其他應付款:2.67%

- 所得稅負債:2.69%

- 其他:0.14%

應付帳款,是指公司向供應商訂購商品、買入營業所需之物品後,尚未付款的金額。

與資產中的應收帳款,兩者是財務上的反向關係。

應付帳款:應該要付的帳款,但是還沒有付;是積欠的費用,為未清償的負債。

應收帳款:應該要收,但是還沒有收;屬於未實現的資產。

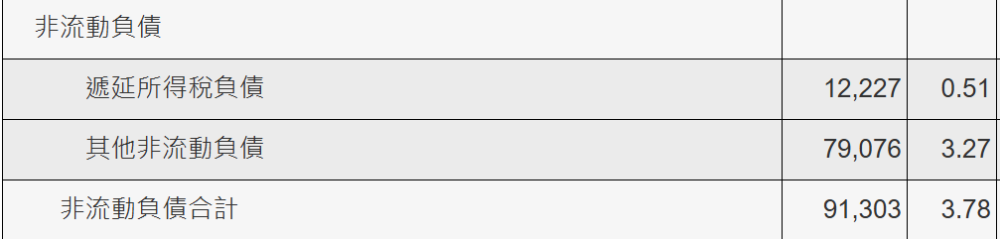

其次則是非流動負債,組成結構單純:

- 遞延所得稅負債:0.51%

- 其他非流動負債:3.27%

財報解讀

流動負債的部分,包含票據、帳款、其他應付款,總計占比8.53%;

由於是流動負債,根據定義,是在一年內、短期必須償付的款項,須評估是否出現資不抵債的狀況。

從先前的財報數據中,流動資產中的現金及約當現金,占比為41.14%;

短期內尚且不會有短缺的問題,即使將尚未繳納的所得稅併入,仍有充沛的可動用現金;資產情況良好。

非流動負債:包含遞延所得稅、其他非流動負債,總計占比3.78%。

這部分的負債,不屬於短期內必須償還的債務,且占比只接近總資產的4%。

財務壓力比起流動負債來說,沒有那麼迫切。

本文小節

以財報看來,中華食品是負債比很低的公司。

不僅具有充沛的現金、負債比低,也沒有出現異常的應付款項負債,財務狀況良好。

2024 Q4財報摘要")

舉例說明")

一般留言