從貸款審核探討銀行如何思考風險-風險與報酬的關係

在開始之前

在先前的文章〈The most important thing illuminated by Howard Marks《投資重要的事》閱讀筆記心得〉中,作者花了不少篇幅談論風險,本篇則是延伸思考。

為什麼要思考風險?

天有不測風雲,月有陰晴圓缺,萬事都有不確定性存在。

過馬路時,總要注意前後有無來車,才能往前走;

投資的世界也是一樣,往前或往後看,多少能看出一些端倪。

行動之前,了解什麼地方可能有危險,是很重要的。

在戰場上能存活下來,本身就是一件很了不起的事情。

透過思考風險,能夠讓我們看清自己目前的位置,以及該往何處走。

從哪裡開始思考?

在我們現今的生活裡,金融體系已經成為一種NPC了。

舉凡匯款、轉帳、存錢、提款等需求,都需要銀行的支援;

大多數的金錢財富,也都存在銀行,很少會以大額現金的方式保存。

為什麼要把錢存在銀行?

從風險的角度而言,比起把錢放在自家床底、枕頭下,放在銀行會比較好;因為不用擔心突發事件造成損失,且成本低廉,甚至還能有所回報。

放身邊的現金,可能因災害(被風吹走、被雨淋濕),或是人為因素(竊盜、其他非善意之理由)而損失,除此之外,若不是有其他的資金運用(例如做生意用的貨款),只是放在身邊,並無法產生額外收益。

然而將錢存在銀行就不一樣了;銀行體系有24小時的監控系統、防護嚴密的保險箱,還有專屬的運鈔車、保全人員,確保存戶的金錢安全無虞。

除此之外,還有中央存款保險公司提供的300萬元保險額度,也無須繳納額外的保險費。

更重要的是,放在銀行的錢會生利息。

多少才是合理的報酬?

在談報酬之前,我們先探討成本。

在先前的文章〈穩健理財的開始-定期存款/定期儲蓄存款以及三種存款方式-整存整付/零存整付/存本取息(下)〉中,已簡單說明銀行業的運作模式。

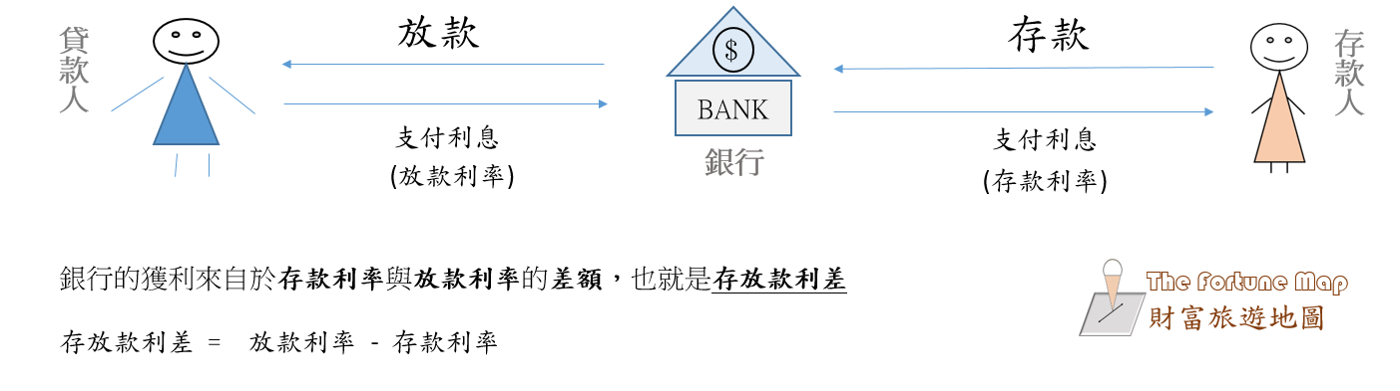

還記得底下這張圖嗎?

銀行將存款人帳戶中的錢,作為放款的資金來源,藉此收取更高的利息收益。

也就是所謂的存放款利差。

以銀行目前的定期儲蓄存款來說,年利率為1.6%~1.75%,而放款利率普遍在2.25%以上。

這中間的利率差距,就是銀行的利潤。

銀行如何為資金定價?

當我們在計算商品的利潤時,會以售價減去成本,中間的差距就是利潤。

以實體商品為例,用銷貨價格(營業收入)扣除製造、運輸、陳列貨架通路等營業成本後,可以得到初步的毛利;

將毛利扣除營業和稅費後,才會得到淨利潤。

如果主角換成銀行,要怎麼思考收入和成本的關係?

兩個重點:

一、銀行的「貨」就是錢,成本就是付給存款戶的利息,出貨就是放款給客戶。

二、「價格」就是利率,銀行把這筆資金「賣」給客戶了。

對銀行來說,資金成本是利息;這對貸款人來說也是一樣的。

就業市場、經濟與景氣的熱絡程度,以及金融政策,都會影響資金成本。

這邊先不討論貸款人借錢的目的是什麼,假設銀行放款的利率是2.84%,

如果借款人無法創造出比2.84%更高的收益,這筆貸款就沒有意義了。

(至少必須能夠負擔貸款的成本,才不會造成不必要的困擾。)

評估風險與報酬的依據

銀行放款利率,會因為借款人的財務條件而波動,

背後反映的是對風險的考量。

對銀行來說,資金成本在一開始就已經決定了。

不論是活期存款、定期存款、定期儲蓄存款,承作不同的存款均有相對應的利率。

不論存款人是誰,標準都是一樣的。

(以定期存款和定期儲蓄存款為例,資料日期是2025.4.21)

已經了解成本,接下來就必須思考合理的報酬,以及可能承擔的風險。

借款人的收入會影響貸款利率,是因為銀行認為,收入高的借款人,較有能力償還貸款與利息,

違約風險較低,願意貸放的金額也較高,因此願意用較長的年限、較低的利率承做貸款;

反之,收入較低的借款人,無法償還貸款、利息的可能性相對較高,對銀行來說風險也比較高。

放款時,必須用較高的利率或者較短的年限,來作為承受風險的補償。

為什麼銀行要對借款人進行徵信?還得不停KYC(Know Your Client/Customer)

不僅僅是為了掌握個人財務狀況,同時也能清楚知道,過去是否有積欠債務的紀錄,這些資訊都是銀行在審核貸款時,很重要的依據。

銀行的本質與天性

有時候覺得,理解金融體系是一件很有趣的事。

把來龍去脈弄清楚,一切就說得通了。

在台灣,銀行屬於受高度監管的產業,任何商業行為都會受中央單位規範。

除此之外,由於銀行存款牽涉到存戶的個人財產,若是發生財務危機,

可能造成系統性風險,因此在執行業務時相對保守。

因為大部分的錢都是借來的,要把錢借出去,必須更小心謹慎。

銀行的獲利主要來自於:

1.存放款利差

2.手續費收入

無論是存、放款或是手續費收入,(來自客戶匯款、跨行轉帳、跨行存提款、提領外幣現金等服務)

都需要大量且充沛的流動現金,才能順利運作;因此,擴大本身的資金規模就是銀行的首要任務。

銀行就像一個裝水的瓶子,每個瓶子有大有小。

金融體系就像是由很多個瓶子、杯子(或碗)構成的大千世界,你會看到水從這個瓶子倒過去另一個杯子,會流來流去,有些杯子的水會被喝掉或倒掉,或者蒸發。

你可以想像一個畫面,寶特瓶裡的水,有時候沒辦法倒得很乾淨,總會剩下一點點在瓶子裡。

那些剩下來的水,就是銀行的手續費收入,雖然比例不高,累積久了也是很可觀。

想想看

文章談到這裡,大家不妨思考一個問題:

坊間有很多年報酬率4%、4.5%以上的投資工具,以銀行的資本量體來說,

為什麼不把錢拿去做投資,反而要做收益率不高的放款業務?

銀行從業人員的核心思維又是什麼呢?

歡迎在留言區告訴我你的想法,我們下篇文章見。

")

一般留言