《致富的特權》讀後心得:繁華似錦的背後,是誰在默默承受夜裡的黯然

今天想分享的書,《致富的特權:二十年來我們為央行政策付出的代價》

作者為陳虹宇、吳聰敏、李怡庭及陳旭昇,深入淺出地說明我國中央銀行與其貨幣政策,同時也解釋通貨膨脹、利率及匯率的基礎知識。

作者群在闡述時,也清楚地說明了每項要素間相互影響的成因。

有幾個部分,是作者群想強調的細節。

過去20多年來的低利環境,推升房價,同時降低資源配置的效率;其次,部分企業依賴低利環境,長期在損益平衡點之間掙扎,使得在經濟體裡的資源無法充分發揮效益。

控制匯率,間接保護出口業,卻犧牲了進口業者;最後,央行需要多一點資訊揭露,關於外匯存底的身世之謎。

中央銀行的職責

【⋯⋯貼放利率係由中央銀行訂定,具有宣示的作用,這類利率也可稱之為中央銀行利率。在經濟景氣過熱時,中央銀行可調高中央銀行利率,在景氣不振時,則可調降中央銀行利率,以對外界宣示貨幣政策的取向,並引導市場利率上升或下降⋯⋯】

上述文字擷取自中央銀行官方網站的說明,詳細資訊請見這裡。

從哪裡開始說起

台灣有很多銀行,包含民營、公營、外商銀行,合計共100多間。

唯一的中央銀行,則是所有銀行必須尊重的指標性機構。

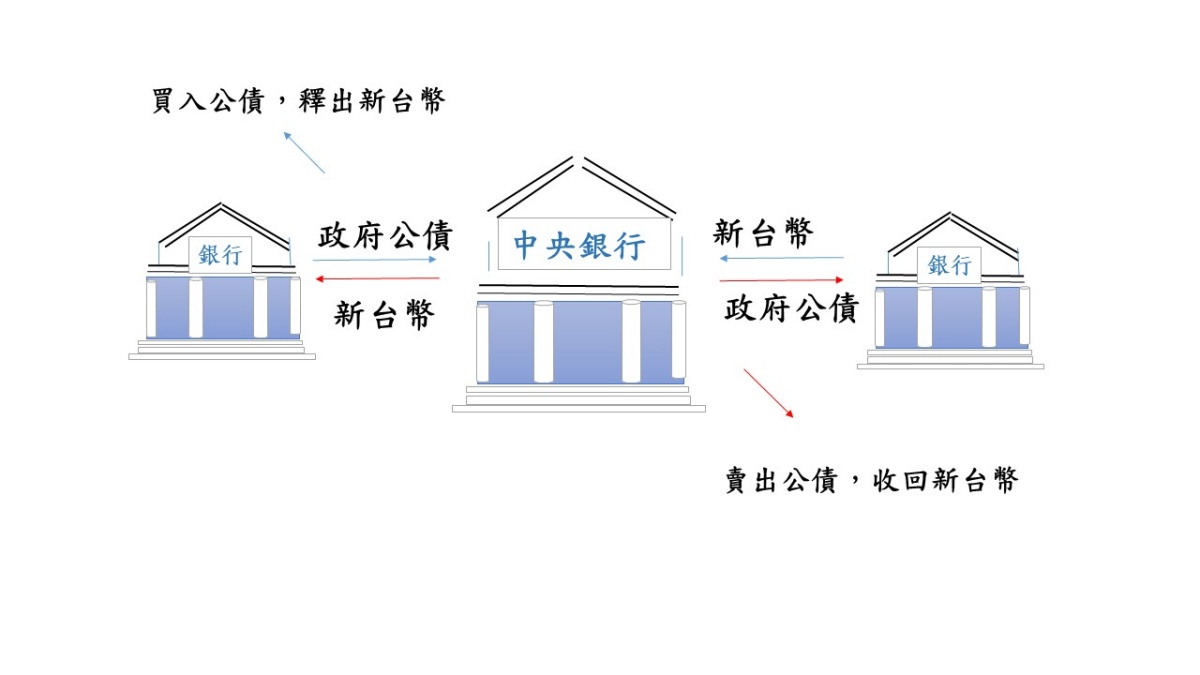

掌控貨幣的發行量,藉由買入或賣出政府公債,達成調整利率之目的。

通常央行會向公股行庫交易政府公債,來調節行庫的資金存量,進一步達成調整存放款利率的目的。

央行並不是一聲令下,直接改變利率;而是透過債券交易,間接地調整各大行庫的資金成本,讓資本市場自然地運作。

(從開始交易政府公債,到存放款利率改變,通常會有一點時間差)

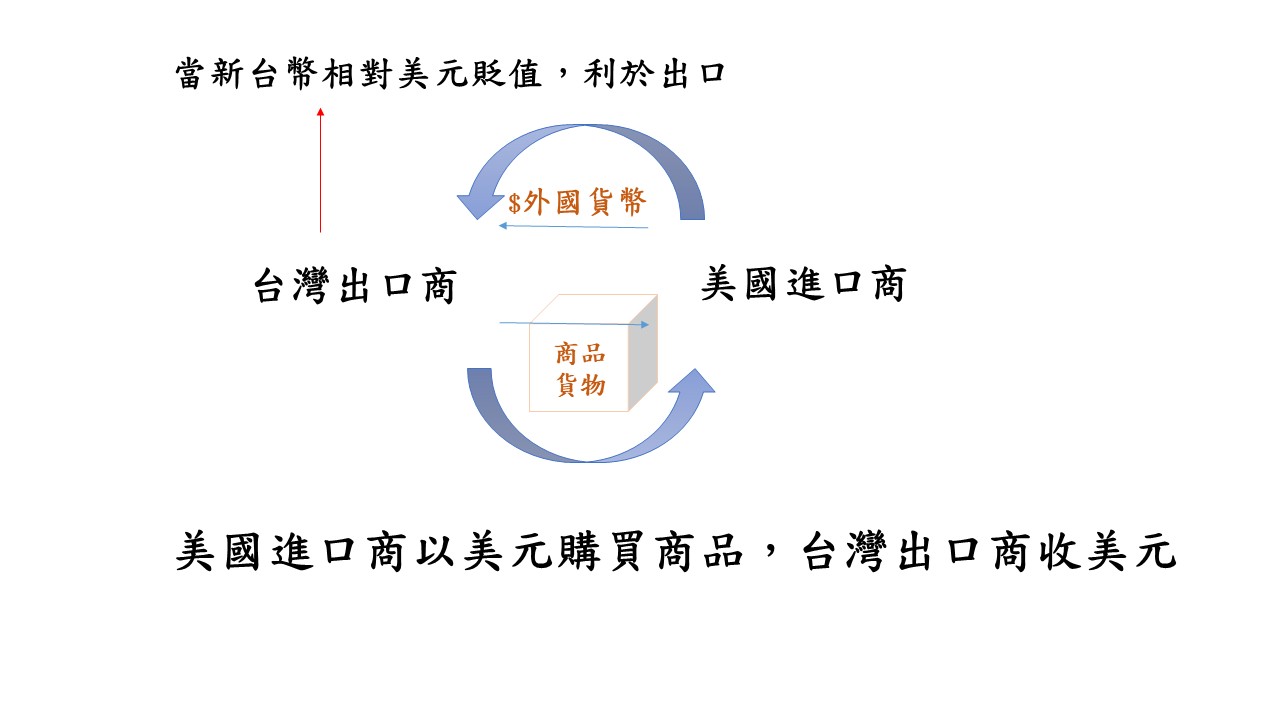

除此之外,央行還能透過外匯市場,調節新台幣匯率。

具體的作法如下:

在外匯市場買進外匯,賣出新台幣,使台幣貶值;或者賣出外匯,買進新台幣,使新台幣升值。

新台幣升值還是貶值好?

書中指出,在貿易自由、經濟開放的資本世代,匯率是非常重要的因素。

由於台灣是出口導向的國家,在匯率政策上多少會比較傾向於阻升。

阻升代表甚麼意思?意思是希望新台幣可以相對美元貶值,但是又不能貶得太多。

如果能維持在貶值的狀態久一點,對出口商的收益是比較好的。

關於貨幣升值對於進出口貿易的影響,在先前的文章中已經簡單提過,這邊再次將思考流程重新說明。

如果新台幣貶值,就表示美元相對於台幣升值。

對美國的進口商(從台灣買東西,運到美國去)來說,

在定價不變的情況下,同樣金額的美元,能買到的商品就變多了。

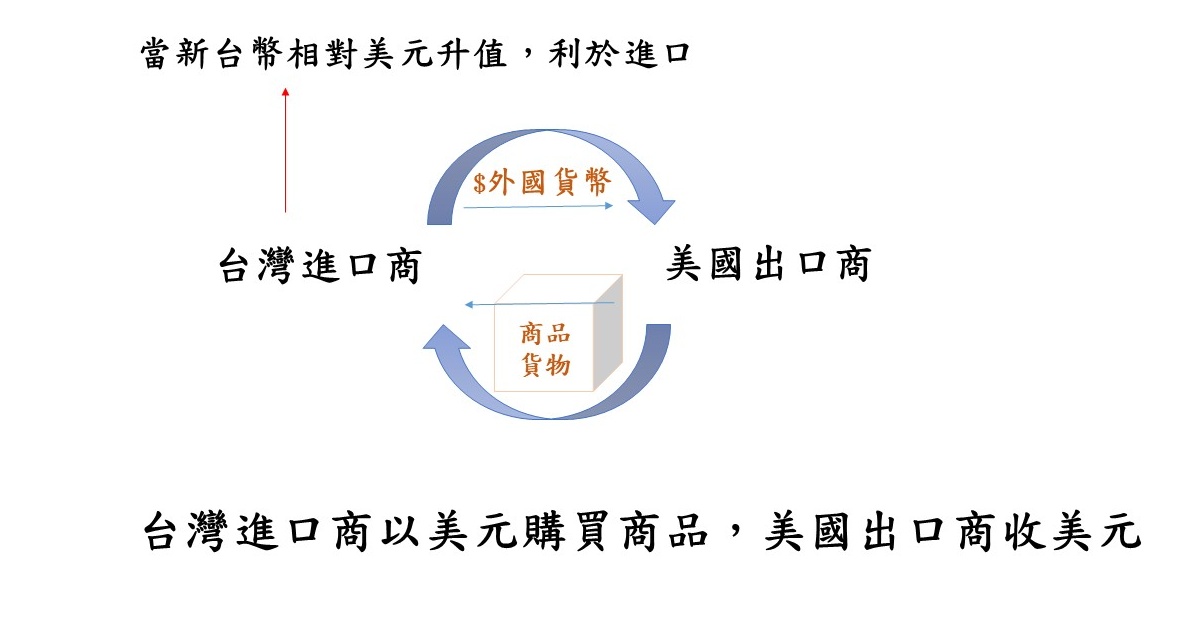

相反的,如果新台幣升值,就表示美元相對於台幣貶值。

對台灣的進口商(從美國買東西,運到台灣來)來說,

在定價不變的情況下,同樣金額的新台幣,能買到的商品就變多了。

央行調整存放款利率的方法

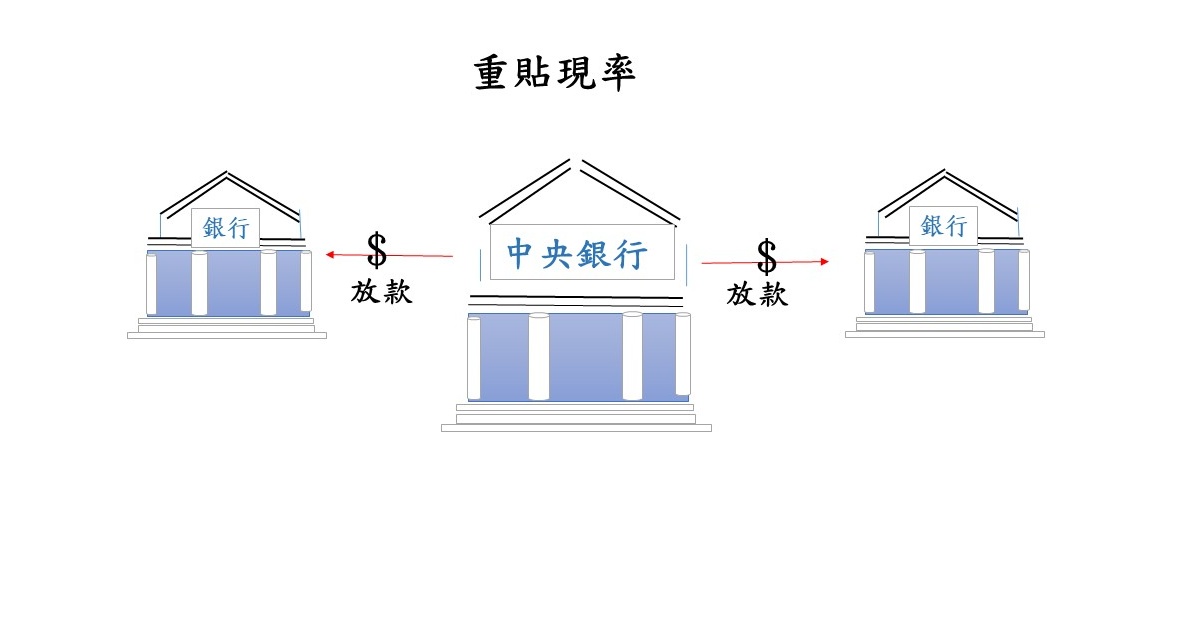

在談利率之前,書中也解釋了銀行之間互相調頭寸的原則。

其中,有兩個很關鍵的名詞必須先說明。

首先,是重貼現率。

重貼現率,是商業銀行向中央銀行借款時,適用的利率。

其次,則是隔夜拆款利率。

隔夜拆款利率,是商業銀行之間互相借款時,適用的利率。

從隔夜拆款利率以及重貼現率,可以看出銀行目前資金的寬裕程度。

如果銀行目前的資金寬裕,利率會比較低;若資金緊縮,利率則會較高。

利率是高還是低?

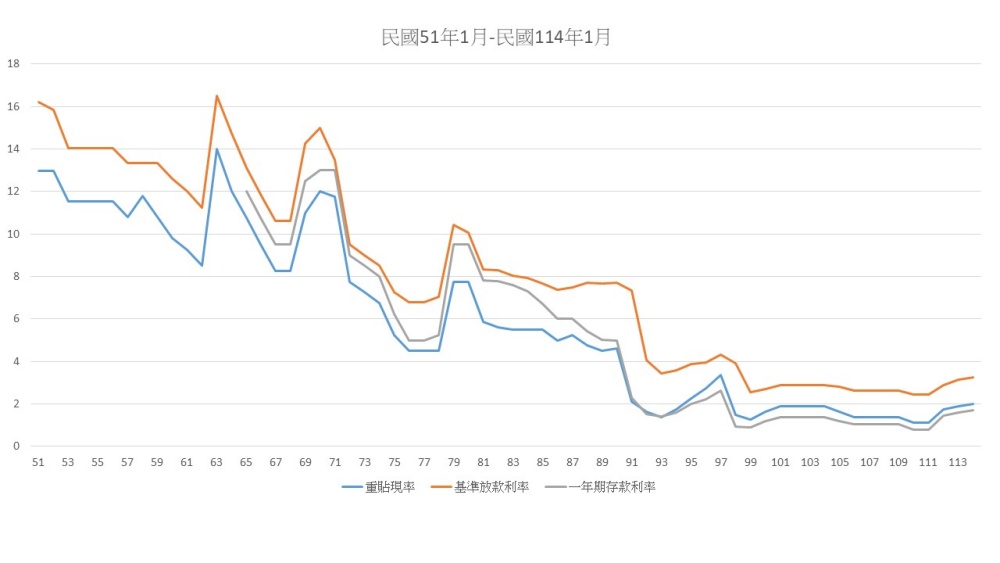

資料來源:中央銀行

上圖呈現出的,是民國51年到民國114年1月,重貼現率、基準放款利率、一年期存款利率的走勢。

這三者之間的連動性很高,走勢很一致;除了幾個比較明顯的轉折處以外,整體呈現逐漸降低的趨勢。

重貼現率從13%,下降到2%;

基準放款利率從16%,下降到3.2%;

存款利率從12%降低至2%。

受國際地緣政治的影響,出現了幾個轉折點:

首先是民國63年(1974年),第一次石油危機。

第二次則是民國69年(1980年),第二次石油危機。

隨後,即呈現穩定而緩慢的下跌趨勢。

在《致富的特權》一書中,描述的時間間隔為20年,距離出版的日期2021年(民國110年),倒推回去20年,約莫就是在民國90年。

放款利率從8%一路降到了3%左右。

房價走到哪裡去了?

房價和股價一樣會起伏,在資產負債表仍持續擴張的情況下,

房價仍呈現緩緩上升的態勢。

這裡不討論房價的未來走勢,只聚焦在央行利率政策對於房價的影響。

利率下降,房價上漲是目前的現實,銀行放款確實影響了房地產市場的興衰。

新青安政策祭出優惠方案,政府的補貼使貸款利率較低,房貸的壓力較小,讓不少人因此買了新房子。

原本應該是一件可喜可賀的事,然而隨著時間推移,似乎出現了一些無意後果。

(現在有不少人想買房,卻受到銀行信用管制的束縛,難以貸到足夠的金額購屋,姑且不論個人的財力高低,光是延後半年申請房貸,得到的條件和貸款成數就有很大差距,這樣其實是不公平的,至少要讓參與者都能有一樣的權益。)

因為額度被占滿了,後面來的人就沒有了。

這種感覺彷彿回到過去那個佔地為王的時代,講求先搶先贏,稍有遲疑便會失去機會。

立意良善的政策,往往會有意料之外的發展與結果。

這是經濟學中很常聽見的無意後果。

由於條件很優惠,吸引很多人申請,導致放款銀行的房貸資金水位大幅下降。

除此之外,在放款的同時,也進一步推高了房價。

這使得央行祭出去年九月開始的信用管制,限制銀行的房貸放款。

然後就出現了近一年的房地產交易量縮,價格僵固。

看不見的手在做什麼?

這麼說起來,是央行間接在操控房價囉?

我想不會有哪一個政府官員願意公開承認的。

畢竟央行是為了政策目標而行動,並不完全擁有控制市場的權力,

同時,決策者受到來自四面八方的壓力,任何措施都可能遇到反對聲浪,

從經濟學的角度而言,沒有完美的作法,只有受傷較小的人。

房貸放款只是央行決策的一部分,讓錢能流向經濟體中正確的位置,是央行的使命。

然而,央行近二十年的作法,是否真的達成目的了呢?

本文小結

貨幣政策不該對實體經濟造成這麼大的衝擊,過度干預市場,反而使得資源配置的效率變差。

經濟體本身,和生物一樣具有自我調節的能力。

談到利率、匯率,一定會有輸家和贏家,重要的是如何減少傷害,增進利益。

供給與需求會隨著生產與消費而調整,價格也會隨之達到平衡。

這個概念不論是對匯率、利率、進出口貿易來說,都是符合的。

過度人為操縱資金的水龍頭,可能會造成反效果,不可不慎。

關於這個議題還有很多可以談的細節,但會超出篇幅太多,暫時談到此就好。

與生活")

")

一般留言